La industria satelital en 2026: un informe estratégico

- Mark Munger, CTO

- 3 may

- 19 min de lectura

¿Dónde se encuentra el sector, cómo llegó hasta aquí y qué aspectos tener en cuenta en los próximos doce meses? Para líderes empresariales y gubernamentales que deben decidir dónde invertir tiempo, capital y políticas.

1. Siete años, siete veces más grande

La industria satelital mueve 293 mil millones de dólares, formando parte de una economía espacial de 415 mil millones, y la mayor parte de ese dinero no se destina a vuelos. Más de la mitad se invierte en equipos terrestres, terminales, módems, software y servicios que hacen posible cada enlace satelital. Si a esto le sumamos los sistemas bancarios, de radiodifusión, de defensa y de navegación que funcionan silenciosamente con señales satelitales, el mercado potencial es aún mayor.

Lo que hace posible todo esto es lo que hay en órbita. Actualmente existen aproximadamente 15 500 satélites activos en órbita terrestre, frente a los cerca de 2000 de hace siete años. El desarrollo de infraestructuras más rápido de la última década no se produjo en tierra, sino en el espacio.

Aproximadamente 10 200 de esos satélites, cerca de dos tercios, pertenecen a Starlink, la red de banda ancha operada por SpaceX. SpaceX es la empresa responsable del ritmo de desarrollo, el cohete reutilizable, la frecuencia de lanzamientos y la atención pública que la industria ha recibido en los últimos siete años. El resto de este artículo retomará el análisis del costo de este liderazgo, sus limitaciones y quién está desarrollando las arquitecturas que vendrán después.

Detrás del titular se esconde una industria que se está organizando en capas. Banda ancha comercial. Comunicaciones soberanas. Defensa. Observación de la Tierra. El equipo terrestre que hace posible todo esto. La próxima fase no se decidirá por quién tenga más satélites en órbita, sino por quién construya la infraestructura adecuada para lo que venga después. Las páginas siguientes analizan hacia dónde se dirige el valor, quién lo impulsa y qué aspectos observar en los próximos doce meses.

2. Tres altitudes, tres negocios

Tres bandas de altitud transportan casi todo.

La órbita terrestre baja, por debajo de los 2000 km, alberga unos 13 300 satélites activos. Es donde se encuentra la mayor parte de la banda ancha para consumidores. Velocidades de fibra óptica. Fiabilidad de fibra óptica del 99,9 %. El 0,1 % restante se debe a que los satélites se conectan a la antena parabólica.

La órbita terrestre media, entre 2.000 y 35.786 km, alberga los sistemas de navegación que el mundo utiliza silenciosamente (GPS, Galileo, GLONASS, BeiDou) y la red O3b mPOWER de SES, la capa comercial de alto rendimiento a esta altitud.

La órbita geoestacionaria, a 35.786 km sobre el ecuador, alberga menos de 800 satélites en posiciones fijas, donde un solo satélite cubre un tercio del planeta. La flota combinada de SES e Intelsat constituye la mayor presencia comercial en esta banda.

Cada banda compra algo. Cada cosa cuesta algo diferente. El resto del artículo es un recorrido por quién usa qué y por qué.

3. El desglose importa más que el titular.

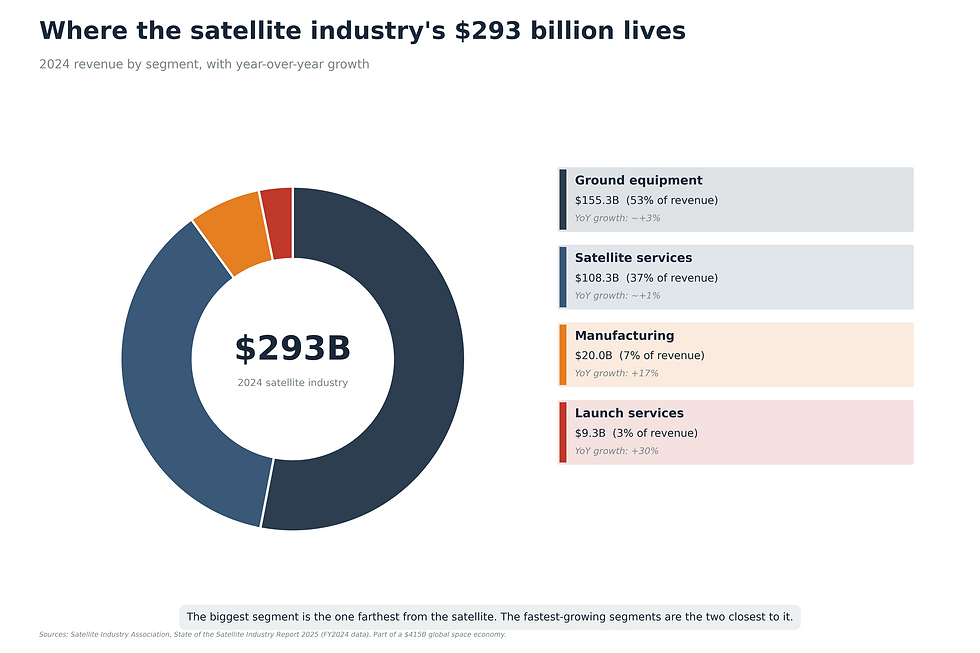

El desglose es más importante que el titular. De los 293 mil millones de dólares que la industria satelital ganó el año pasado, más de la mitad se destinó a equipos terrestres. 155 mil millones de dólares se invirtieron en terminales, antenas, módems y los sistemas de back-end que transforman una señal orbital en una experiencia para el usuario. Los servicios, es decir, la banda ancha, la transmisión y la transmisión de datos, generaron 108 mil millones de dólares. La fabricación de los propios satélites creció un 17%, hasta alcanzar los 20 mil millones de dólares. Su lanzamiento creció un 30%, hasta los 9 mil millones de dólares.

Este patrón es relevante para la inversión. El segmento de mercado más grande es el más alejado del satélite. Los segmentos de mayor crecimiento son los dos más cercanos. El primero indica dónde se concentra la economía activa. El segundo indica dónde se invertirá el capital durante los próximos diez años.

4. La revolución de los costes de lanzamiento

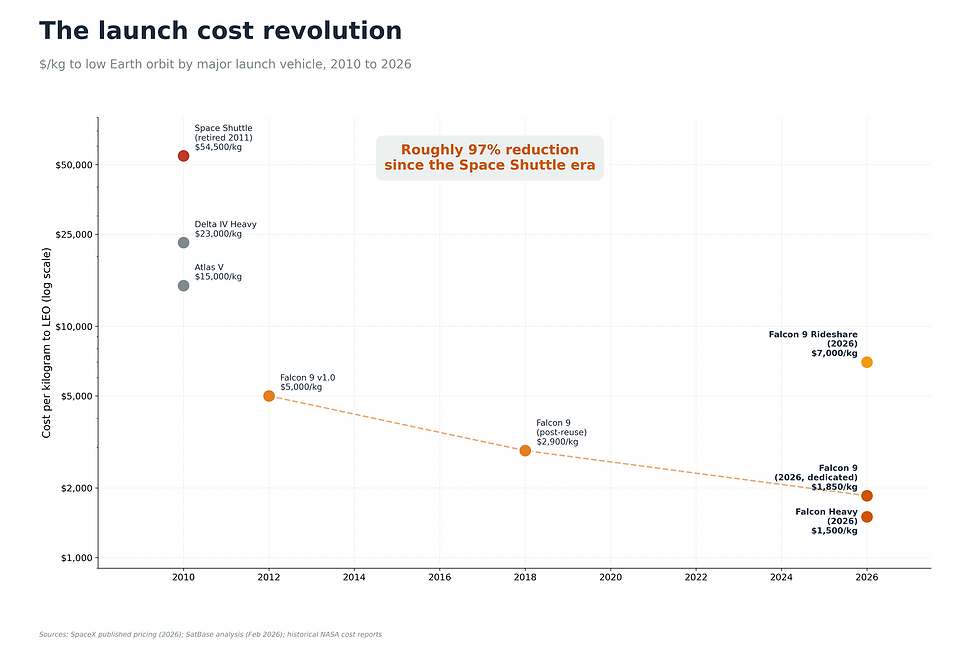

En la época del transbordador espacial, colocar un kilogramo de carga útil en órbita terrestre baja costaba aproximadamente 54 000 dólares. Hoy en día, un lanzamiento exclusivo del Falcon 9 cuesta alrededor de 1850 dólares por kilogramo. El programa de lanzamientos compartidos para cargas útiles más pequeñas cuesta aproximadamente 7000 dólares por kilogramo. El costo de alcanzar la órbita se redujo en más del 90 % en aproximadamente quince años.

Ese desplome, más que cualquier otra cifra, explica por qué la población orbital pasó de 2000 a 15 500 en siete años. También explica por qué la fabricación y el lanzamiento son los segmentos de mayor crecimiento de la industria.

El análisis de los costos tiene un coautor. SpaceX concentra aproximadamente el 58% de la capacidad de lanzamiento global. China concentra otro 32%. El resto se reparte entre United Launch Alliance, Rocket Lab, Arianespace, Blue Origin y empresas más recientes. La dependencia de un único proveedor para la mayor parte de la capacidad de lanzamiento mundial es real, y la siguiente sección trata sobre lo que esto implica.

4b. El problema del costo se resolvió. El de la capacidad no.

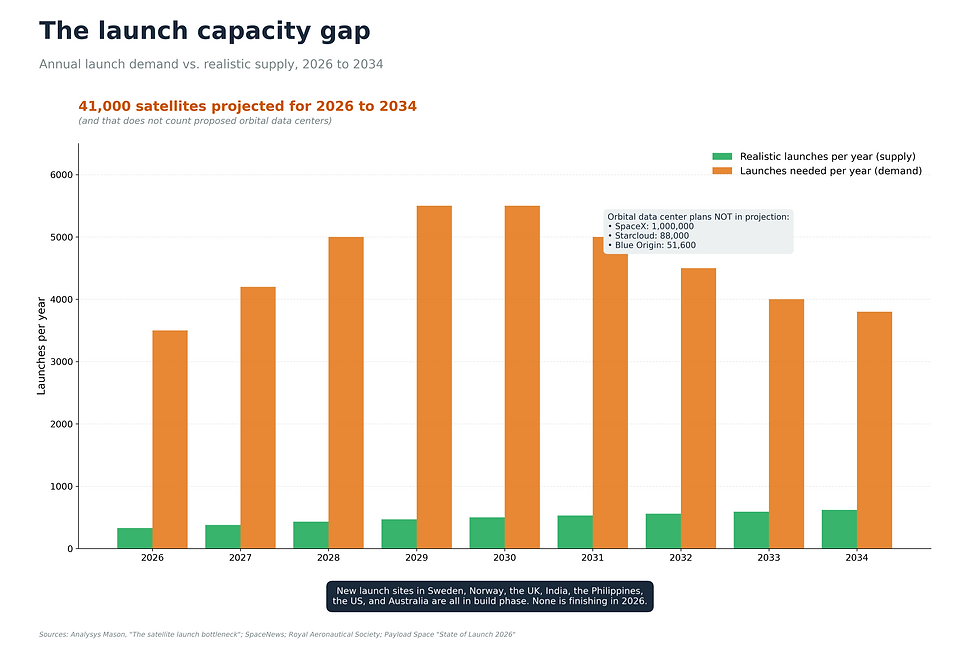

El problema del coste está resuelto. El de la capacidad, no. En 2025 se realizaron unos 330 lanzamientos en todo el mundo. La cartera de satélites anunciados exige muchos más.

Analistas independientes del sector proyectan que se lanzarán aproximadamente 41 000 satélites entre 2026 y 2034. Esta cifra no incluye los centros de datos orbitales anunciados recientemente por SpaceX (1 millón), Starcloud (88 000) y Blue Origin (51 600). El desajuste es evidente.

Parte de la brecha se reducirá a medida que los cohetes aumenten de tamaño. El Starship de SpaceX, el Long March 8A de China, el Neutron de Rocket Lab y el New Glenn de Blue Origin están aumentando su escala. Sin embargo, el ritmo de lanzamiento depende de las plataformas. La obtención de permisos y la construcción de nuevas plataformas en Cabo Cañaveral, Vandenberg, Esrange (Suecia), Andoya (Noruega), Saxavord (Reino Unido), Kulasekarapattinam (India) y Cagayan (Filipinas) requieren años. Ninguna estará terminada en 2026.

La primera consecuencia concreta ya es visible. Amazon Leo no alcanzará su objetivo de la FCC de poner en órbita 1618 satélites antes del 30 de julio de 2026. El problema radica en la falta de espacios de lanzamiento, no en el dinero. Las proyecciones que parten de la base de que los suministros de lanzamiento llegarán según lo previsto se enfrentan a la física, los trámites burocráticos y la realidad.

5. La capa espectral

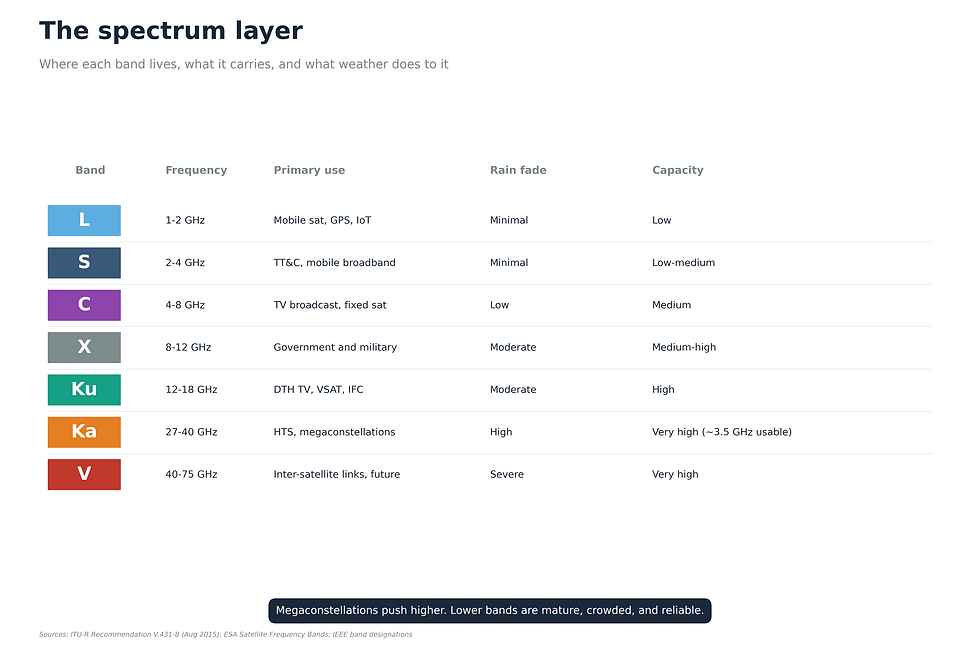

Cada enlace satelital opera en una porción del espectro radioeléctrico, y estas porciones no son iguales. Las frecuencias bajas penetran la lluvia, pero transmiten menos datos. Las frecuencias altas transmiten muchos más datos, pero pierden efectividad en condiciones climáticas adversas.

Las bandas L, S y C son donde operan las empresas que siempre han generado grandes ganancias: la transmisión de televisión, la telefonía móvil por satélite y el GPS en todos los teléfonos inteligentes. Fiables, de banda estrecha y consolidadas.

Las megaconstelaciones se encuentran en las bandas Ku y Ka. Ka ofrece aproximadamente 3,5 GHz de ancho de banda útil, cuatro veces más que Ku, razón por la cual Starlink, Amazon Leo, OneWeb, SES y las constelaciones chinas se centran en esta banda. La banda V es la próxima frontera.

El espectro radioeléctrico está regulado por la Unión Internacional de Telecomunicaciones de las Naciones Unidas y es realmente escaso. Las disputas por quién se queda con qué porción están a punto de intensificarse.

6. La parte de la infraestructura espacial que no está en el espacio.

Los 155.000 millones de dólares que la industria satelital invirtió en equipos terrestres el año pasado no se destinaron a la adquisición de abstracciones. Se invirtieron en antenas, módems, terminales y los edificios que los albergan. El segmento terrestre es la parte de la infraestructura espacial que no se encuentra en el espacio y se está consolidando rápidamente.

KSAT en Noruega opera más de 280 antenas en 26 sitios en todo el mundo. Telespazio en Italia opera más de 200 antenas en ocho centros espaciales. SES opera infraestructura de puerta de enlace para sus flotas GEO y MEO. Un telepuerto soberano filipino en Morong, cerca de la bahía de Subic, que está siendo construido y operado por Brightside con SES en nombre del gobierno filipino, está en construcción para entrar en servicio en la primera mitad de 2027. Starlink opera más de 150 puertas de enlace propias. AWS Ground Station alquila antenas por minuto. Goonhilly en el Reino Unido se encarga del espacio profundo y la Luna.

Esta tendencia coincide con la del resto del sector. Los grandes actores se están haciendo aún más grandes. Las arquitecturas que triunfan combinan alcance, redundancia y la capacidad de dar servicio a múltiples operadores simultáneamente.

7. No se está haciendo más grande. Se está haciendo más ancho.

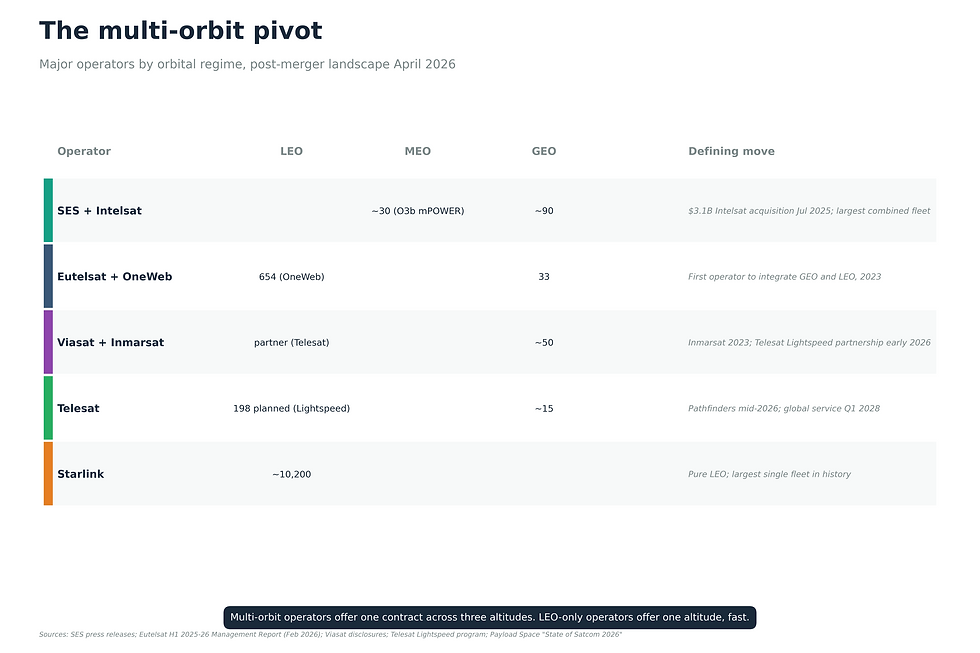

Si las megaconstelaciones LEO son una solución, las órbitas múltiples son la otra. La apuesta es que ninguna altitud por sí sola garantiza el éxito en todos los casos, y los operadores que posean segmentos de múltiples órbitas ofrecerán el servicio adecuado al precio justo.

Las fusiones que demuestran esta tesis se produjeron en dos años. SES adquirió Intelsat en julio de 2025 por 3100 millones de dólares, creando una flota combinada de aproximadamente 120 satélites: 90 en órbita geoestacionaria (GEO) y 30 en órbita terrestre media (MEO). Eutelsat absorbió OneWeb en 2023, sumando 33 satélites GEO a 654 en órbita terrestre baja (LEO). Viasat completó la adquisición de Inmarsat ese mismo año y, a principios de 2026, se asoció con Telesat Lightspeed LEO.

SES también está construyendo meoSphere, su constelación MEO de próxima generación, en colaboración con K2 Space y con trabajos de carga útil en Luxemburgo. Su objetivo es ampliar la capacidad, la flexibilidad y la resiliencia más allá del sistema mPOWER O3b existente, fortaleciendo las alianzas terrestres, incluido el telepuerto Brightside en Morong, cerca de la bahía de Subic.

Ahora, cada una ofrece algo que Starlink no tiene: un único contrato que brinda a los clientes acceso a los tres regímenes orbitales, con el enlace seleccionando la altitud adecuada en tiempo real. Los sectores de aviación, marítimo, defensa y gobiernos soberanos son los primeros en adoptar esta tecnología, ya que sus misiones requieren persistencia, rendimiento y baja latencia en diferentes momentos.

La estrategia que definirá a los operadores en 2026 no es hacerse más grande, sino más amplia.

8. La ventaja de hoy, la carrera de mañana.

La flota actual es la que está en órbita hoy. La flota anunciada es la que, según los operadores, estará en órbita para 2030. No son lo mismo.

Con los satélites desplegados actualmente, Starlink lidera con aproximadamente 10.200. OneWeb tiene 654. Amazon Leo cuenta con 299 tras su lanzamiento en abril. Los satélites chinos Guowang y Qianfan tienen 180 y 108 respectivamente. Planet Labs opera alrededor de 170 satélites de imágenes. Spire opera unos 91. Iridium opera 66. SES O3b mPOWER tiene 10 de 13 en órbita.

Al anunciar el objetivo, el panorama se vuelve más complejo. Starlink tiene licencia para 15 000 satélites Gen2 y ha solicitado 30 000. Las empresas chinas Qianfan y Guowang, en conjunto, apuntan a unos 28 000. Amazon Leo planea 3236. Eutelsat ha encargado 440 OneWeb adicionales. Telesat Lightspeed apunta a 198. EU IRIS² apunta a 290. Si tan solo la mitad de estas cifras se materializan, la población orbital se triplicará con creces para 2030.

La cantidad es un factor, pero no lo es todo. Más satélites no equivalen a una mejor red. Los derechos de espectro, la capacidad terrestre, la fiabilidad del enlace, los ángulos de elevación de la línea de visión y las relaciones con los clientes son tan importantes como el tamaño de la flota.

La competencia no se libra entre los líderes actuales, sino entre estos y los operadores que aún se encuentran en la fase de desarrollo. La próxima década premiará a quienes hayan construido la arquitectura adecuada, no a quienes tengan la flota más grande, y esa es la diferencia que los compradores deberían tener en cuenta.

9. El juego soberano

La estrategia de soberanía representa la tercera arquitectura, después de la órbita terrestre baja (LEO) pura y la multiórbita. Los gobiernos financian sus propios satélites, a menudo mediante alianzas con operadores comerciales capaces de construirlos y operarlos con rapidez, porque buscan una infraestructura cuyo control soberano no dependa de las decisiones comerciales o políticas de terceros. Este modelo aprovecha las fortalezas de la industria comercial —la construcción y la operación—, al tiempo que conserva la autoridad que el gobierno necesita.

Los ejemplos con mayor financiación son concretos. La constelación IRIS² de la Unión Europea prevé 290 satélites en órbitas LEO y MEO, con una inversión aproximada de 11.000 millones de euros y un despliegue que comenzará en 2027. El programa chino Guowang es un programa estatal de banda ancha con 13.000 satélites. Telesat Lightspeed, en Canadá, prevé 198 satélites con servicio global en 2028. Entre las iniciativas regionales destacan NavIC de la India, QZSS de Japón y las recientes solicitudes de registro de proyectos nacionales de Corea del Sur, los Emiratos Árabes Unidos y Brasil.

Luego está el estudio de caso que reúne muchos de los hilos conductores de este artículo.

Filipinas está construyendo BIYAYA, un satélite soberano definido por software, en Francia, con lanzamiento previsto para 2027 y plena operatividad para 2028. Brightside Group y SES son socios que coinvierten en el futuro de Filipinas y la región Indo-Pacífica, junto con socios del gobierno filipino. El programa está diseñado para operar en múltiples órbitas, combinando un satélite geoestacionario soberano con la constelación de satélites en órbita terrestre media de SES, con el telepuerto nacional en construcción en Morong, cerca de la bahía de Subic como base. Una nueva plataforma de lanzamiento en la provincia de Cagayan añade capacidad de lanzamiento soberana a la misma infraestructura nacional. Estados Unidos apoya la modernización de Filipinas, incluso en el marco de la Ley PERA. Brightside, junto con SES, tiene previsto ayudar a otros países a desarrollar sus propios programas de satélites soberanos.

La soberanía no reside en poseer la mayor cantidad de satélites, sino en controlar el espectro radioeléctrico, las estaciones terrestres, el enrutamiento de datos y las decisiones operativas que garantizan la conectividad de una nación cuando las redes externas no están disponibles, se encuentran bajo presión o presentan fallos. La propiedad y el control pueden recaer en distintas manos. El control soberano mediante contrato, con un socio comercial que construye y gestiona el sistema en nombre del país, suele ser la forma más eficaz de combinar la capacidad comercial con la autoridad nacional.

10. La columna vertebral que nadie pone en el folleto.

Toda historia sobre satélites comerciales tiene una historia de defensa subyacente. El gasto gubernamental mundial en comunicaciones, vigilancia y navegación espaciales alcanzó aproximadamente los 54 mil millones de dólares en 2023. Estados Unidos aportó 38.9 mil millones de dólares. China gastó 8.8 mil millones de dólares. Rusia, 2.6 mil millones de dólares. Francia, 1.3 mil millones de dólares.

El Departamento de Defensa de EE. UU. consolidó recientemente tres programas heredados (STEP, SATCOM Gateway y Teleport) en una única red global Teleport de 16 emplazamientos. El presupuesto del año fiscal 2026 destina 86,6 millones de dólares a una iniciativa de infraestructura terrestre resiliente para módems SATCOM, conmutación de banda L y capacidad adicional. La capacidad terrestre de enlace múltiple aliado se ubicará en siete de estos emplazamientos Teleport para garantizar la interoperabilidad con las naciones socias, distribuidas en los teatros de operaciones del Pacífico, Europa y Oriente Medio.

El patrón es el mismo que en el sector comercial. Los compradores gubernamentales buscan infraestructuras multiorbitales, no de una sola órbita. Buscan infraestructuras terrestres resilientes, no de un solo proveedor. Buscan interoperabilidad entre aliados, no infraestructuras aisladas. El sistema de adquisiciones de defensa se mueve de la misma manera que el mercado comercial, con una diferencia: cuando los compradores de defensa se comprometen, los contratos se extienden por décadas.

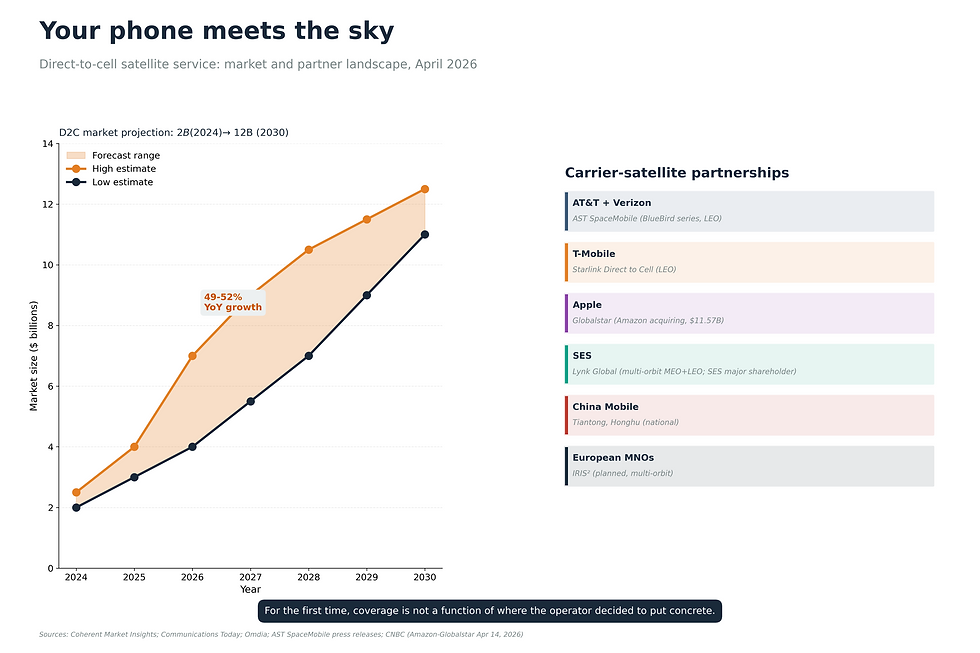

11. Tu teléfono está a punto de empezar a comunicarse con los satélites.

Durante 25 años, los teléfonos satelitales fueron un dispositivo exclusivo para un público reducido. Esa era está llegando a su fin. El servicio satelital directo a celular, que conecta un teléfono inteligente estándar a un satélite sin necesidad de hardware adicional, es ahora un mercado que mueve grandes sumas de dinero: entre 4.000 y 7.000 millones de dólares en 2026, con un crecimiento anual del 49 % al 52 %, y las previsiones de los analistas apuntan a que alcanzará los 12.000 millones de dólares en 2030.

Las arquitecturas competidoras ya están en pruebas de campo. AT&T y Verizon se asocian con AST SpaceMobile, cuyo satélite BlueBird 6 lleva la matriz de comunicaciones comerciales más grande jamás lanzada en órbita terrestre baja. T-Mobile se asocia con Starlink para su servicio Direct to Cell. Apple se asocia con Globalstar, que Amazon anunció que adquiriría por 11.570 millones de dólares en abril de 2026. SES está invirtiendo y asociándose con Lynk Global para ofrecer un servicio directo a dispositivos multiórbita, con SES proporcionando enrutamiento MEO-Relay entre los satélites LEO de Lynk y las pasarelas MEO de SES; Lynk y Omnispace se están fusionando con SES, asumiendo una posición estratégica importante como accionistas. China está desplegando su propia capa directa a celda a través de Tiantong y Honghu. La Unión Europea está buscando la misma capacidad a través de IRIS².

Lo fundamental es la experiencia del cliente. El usuario no cambia nada. El teléfono se conecta a una antena si hay una disponible, y a un satélite si no la hay. Por primera vez en la historia de la telefonía móvil, la cobertura no depende de dónde haya decidido instalarse la antena el operador.

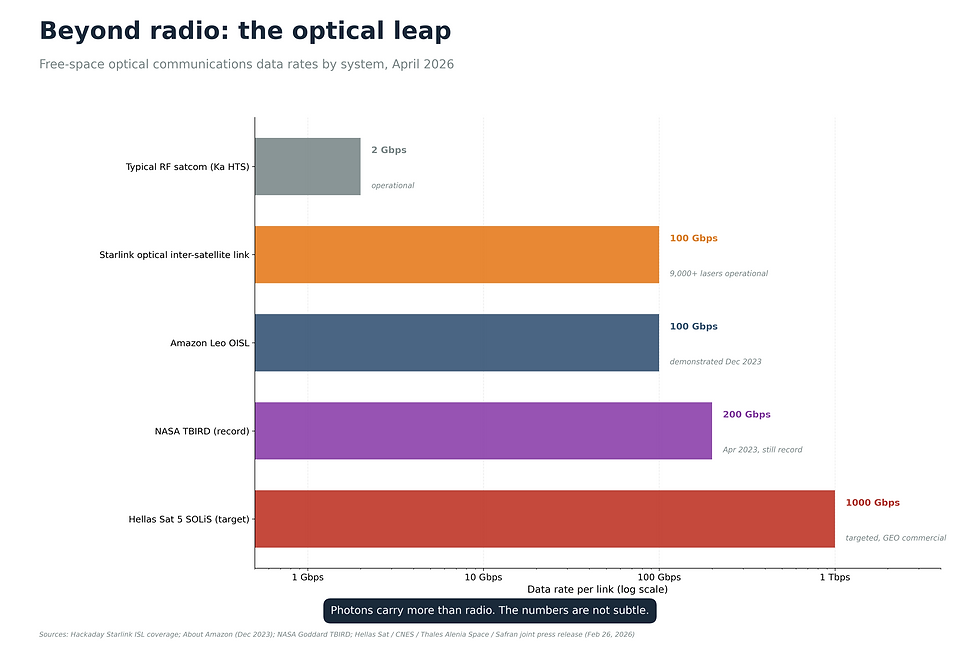

12. Más allá de la radio: la luz es la siguiente capa.

La radiofrecuencia es finita. Los fotones no. Las comunicaciones ópticas en espacio libre (FSO) utilizan láseres en lugar de ondas de radio para transmitir datos entre satélites y, cada vez más, entre satélites y tierra. Las cifras de capacidad son evidentes.

Los enlaces ópticos intersatelitales de Starlink transmiten hasta 100 gigabits por segundo por láser, con más de 9000 láseres operando actualmente en la red. Amazon Leo demostró enlaces láser de 100 gigabits por segundo en diciembre de 2023 y está incorporando la misma arquitectura a la constelación que está desplegando actualmente. La misión TBIRD de la NASA estableció el récord de comunicación espacio-tierra con 200 gigabits por segundo en abril de 2023, y dicho récord aún se mantiene.

El siguiente paso es comercial. En febrero de 2026, Hellas Sat, la agencia espacial francesa CNES, Thales Alenia Space y Safran anunciaron un sistema de comunicaciones ópticas propio, denominado SOLiS, que alcanzará aproximadamente un terabit por segundo en un futuro satélite geoestacionario Hellas Sat 5. Esto representa aproximadamente cinco veces el récord público actual y entre diez y cien veces la capacidad de los sistemas de comunicaciones por satélite de radiofrecuencia de alta gama actuales.

Las comunicaciones ópticas también son importantes porque la fibra óptica terrestre ya no es tan segura como antes. Los incidentes con cables submarinos están aumentando en el Ártico y otras regiones, y los operadores buscan una mayor resiliencia que no dependa de un cable en el fondo del océano.

13. El satélite se está convirtiendo en una plataforma de software.

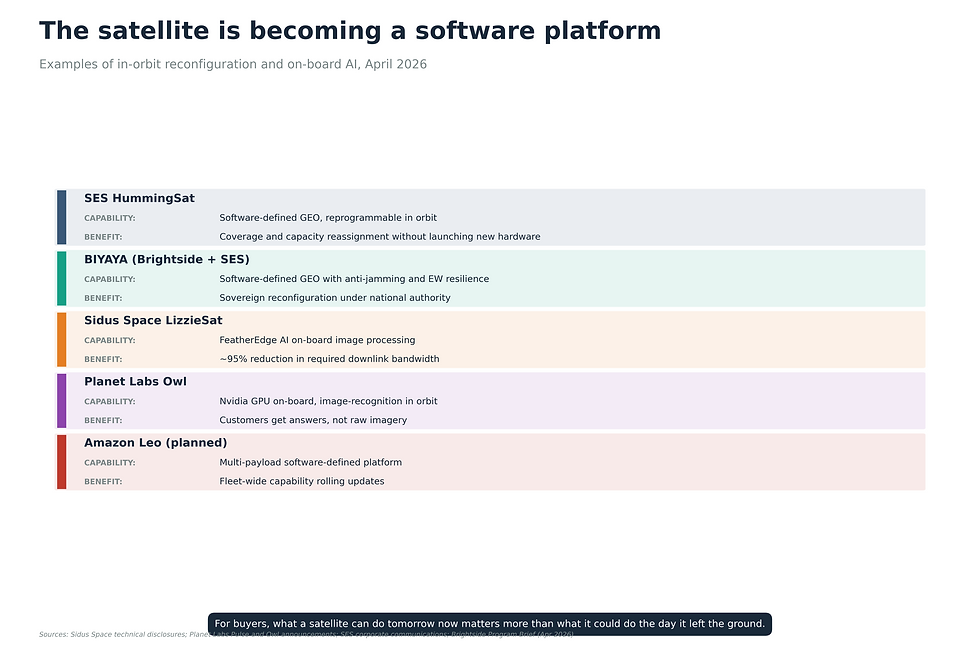

Durante la mayor parte de la era satelital, la función de un satélite se decidía en el momento de su construcción y no podía modificarse una vez lanzado. Esa premisa está cambiando.

Los satélites definidos por software pueden reconfigurarse en órbita. Las áreas de cobertura, la asignación de frecuencias, la forma del haz e incluso las funciones de la misión pueden reprogramarse desde tierra sin necesidad de modificar el hardware. La plataforma HummingSat de SES y el satélite que Brightside está construyendo para Filipinas son plataformas geoestacionarias definidas por software, diseñadas para contrarrestar las interferencias y reasignar la capacidad en tiempo real.

La inteligencia artificial a bordo representa el segundo avance. El satélite LizzieSat de Sidus Space incorpora el sistema FeatherEdge AI, que procesa las imágenes en el propio satélite, enviando solo los datos útiles a tierra y reduciendo el ancho de banda de descarga necesario en aproximadamente un 95 %. Planet Labs utiliza GPU de Nvidia en sus satélites Owl, que ejecutan modelos de reconocimiento de imágenes en órbita. Los clientes de defensa y observación de la Tierra buscan esta solución, ya que la alternativa es descargar petabytes de vídeo sin procesar y procesarlos posteriormente.

El resultado es un tipo de satélite diferente. Menos un dispositivo de hardware fijo, más un nodo de computación remoto que, casualmente, se encuentra en el espacio. Esto implica para los compradores que la antigüedad de la flota empieza a importar menos que la capacidad del software, y para los fabricantes, que el valor a largo plazo reside en la plataforma, no en el hardware.

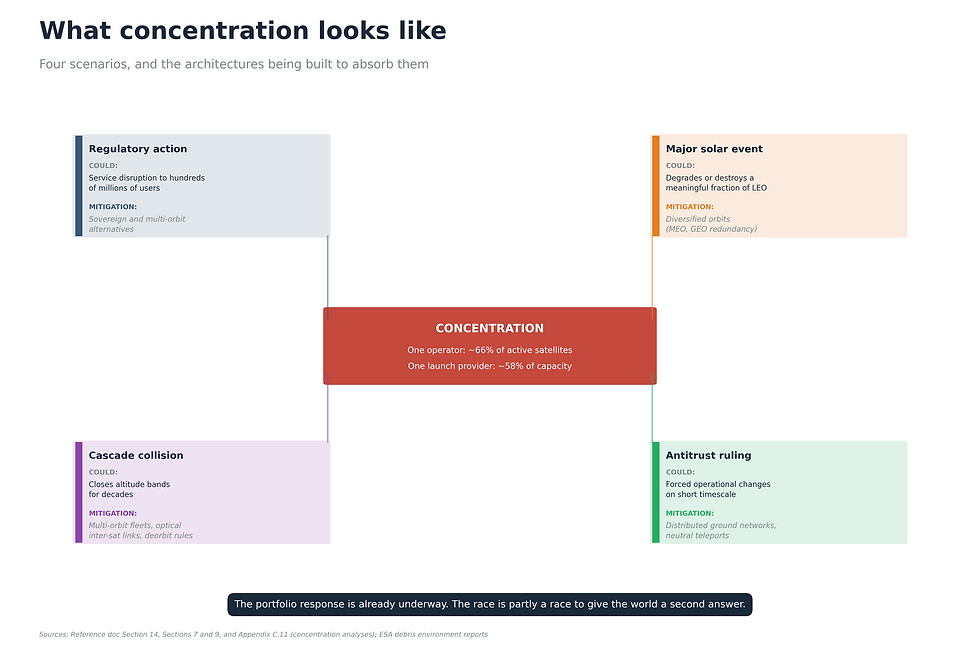

14. El riesgo de concentración

La concentración se produce cuando un solo operador controla la mayor parte de una industria. En abril de 2026, un operador controlaba aproximadamente dos tercios de los satélites activos, y un proveedor de lanzamientos realizaba cerca del 58 % de los lanzamientos mundiales. La concentración no es un problema moral, sino estructural.

Hay cuatro escenarios que merecen ser tomados en serio. Una acción regulatoria contra el operador dominante podría interrumpir el servicio a cientos de millones de usuarios. Un evento solar como el ocurrido en 1859 degradaría o destruiría una parte significativa de la flota de satélites en órbita terrestre baja. Una colisión en cascada en las órbitas más congestionadas podría desencadenar la acumulación de desechos espaciales, lo que limitaría el acceso a ciertas altitudes durante décadas. Un fallo antimonopolio podría forzar desinversiones o cambios operativos en un plazo que los clientes no podrían asimilar fácilmente.

Ninguna de estas posibilidades es de alta probabilidad. Todas son distintas de cero. La interpretación correcta no es el pánico. Se trata de una cartera de inversiones. Clientes, gobiernos y gestores de capital que dependen de la infraestructura espacial están respondiendo financiando alternativas: operadores multiórbita, programas soberanos, comunicaciones ópticas y arquitecturas terrestres que puedan sortear cualquier fallo individual. Esta carrera es, en parte, una carrera por ofrecer al mundo una segunda respuesta.

15. Los próximos 12 meses

La lista de vigilancia para el período comprendido entre mayo de 2026 y abril de 2027 es breve, está desactualizada y es de gran importancia.

30 de julio de 2026. Amazon Leo alcanza un hito en la FCC al desplegar 1618 satélites. Amazon ha solicitado formalmente una prórroga de 24 meses. Esta decisión indica al mercado cómo la FCC gestionará el incumplimiento de los plazos de despliegue para el resto de las empresas.

Mediados de 2026. Lanzamiento de los satélites Telesat Lightspeed Pathfinder, dando inicio al único desafío directo a Starlink en órbita terrestre baja con un respaldo institucional creíble.

Segundo semestre de 2026. Se lanza la plataforma geoestacionaria Hellas Sat 5 con la carga útil de comunicaciones ópticas SOLiS, la primera prueba comercial de comunicaciones por satélite de un terabit por segundo.

Finales de 2026. SES y Brightside finalizan la construcción del telepuerto soberano filipino en Morong, cerca de la bahía de Subic, y se espera que entre en servicio en el primer semestre de 2027. El satélite filipino BIYAYA entra en la fase de integración final en Francia.

Entre finales de 2026 y principios de 2027, la decisión de la FCC de EE. UU. sobre el procedimiento de la banda C superior (NPRM 25-59) y la decisión de Ofcom del Reino Unido sobre el acceso a la banda Q/V mediante pasarelas reconfigurarán la economía del espectro para los operadores actuales y los nuevos participantes.

Hasta 2026 , varias megaconstelaciones deberán cumplir con los objetivos de despliegue del 10 % establecidos por la UIT. Los operadores que no los alcancen se enfrentarán a reducciones proporcionales del espectro radioeléctrico.

Continuo. Qianfan y Guowang mantienen un ritmo de lanzamiento constante en China. Este ritmo determinará la seriedad del objetivo chino de desplegar 28.000 satélites.

Año de lanzamiento 2027. BIYAYA se lanza desde Francia. La plataforma de lanzamiento de Cagayan avanza en su fase de construcción. El modelo de satélite soberano Brightside-and-SES se convierte en una arquitectura de referencia para otras naciones que estén considerando sus propios programas.

Si el artículo ha cumplido su cometido, el lector podrá leer estas fechas y comprender exactamente lo que está en juego en cada una de ellas.

Fuentes

SEGUIMIENTO EN TIEMPO REAL Y ESTADÍSTICAS

• Resultados del examen SATCAT de CelesTrak (28 de abril de 2026). https://celestrak.org/satcat/boxscore.php

• Informe espacial de Jonathan (Jonathan McDowell, planet4589, 21 de abril de 2026). https://planet4589.org/space/stats/active.html

• Estadísticas del entorno espacial de la ESA, DISCOSweb (16 de enero de 2026). https://sdup.esoc.esa.int/discosweb/statistics/

• Informe de la ESA sobre el entorno espacial 2025

INFORMES DE LA INDUSTRIA Y DATOS ECONÓMICOS

• Asociación de la Industria Satelital, Informe sobre el estado de la industria satelital 2025 (datos del año fiscal 2024)

• Analysys Mason, "El cuello de botella en el lanzamiento de satélites pronto podría dejar a los operadores varados."

• Notas de la conferencia de Novaspace / Summit Ridge Group, Semana Mundial del Negocio Satelital, septiembre de 2024

• Gilat Satellite Networks, presentación del Día del Inversor, Tel Aviv, 1 de abril de 2025

• ESA / Novaspace, Informe de mercado de receptores de radionavegación a bordo, noviembre de 2024

• Real Sociedad Aeronáutica, "¿Será insuficiente la capacidad de lanzamiento?"

• Espacio de carga útil, "El estado de los lanzamientos en 2026" y "El estado de las comunicaciones por satélite en 2026".

• SatBase, análisis de precios del SpaceX Falcon 9, febrero de 2026

DIVULGACIONES DEL OPERADOR

• Comunicado de prensa de SES sobre la finalización de la adquisición de Intelsat, 17 de julio de 2025.

• Informe de gestión de Eutelsat para el primer semestre del periodo 2025-26, febrero de 2026

• Brightside Group SA, Informe sobre el Programa de Satélites Soberanos de Filipinas, abril de 2026

• Acerca de Amazon, actualizaciones sobre el progreso del lanzamiento del Proyecto Kuiper / Amazon Leo

Cobertura del lanzamiento del LA-06 por Spaceflight Now, 27 de abril de 2026

• Divulgaciones corporativas de KSAT, incluido el anuncio del hito de diez años de febrero de 2026.

• Centros espaciales y telepuertos Telespazio

• Documentación de AWS Ground Station

• Estación Terrestre de Goonhilly

• Revelaciones de Iridium y Thales Alenia Space

• Blog Planet Labs Pulse y comunicaciones corporativas

• Información técnica divulgada por Sidus Space (LizzieSat, FeatherEdge AI)

• Comunicados de prensa de AST SpaceMobile (serie BlueBird, comunicación directa con la celda)

DOCUMENTOS REGLAMENTARIOS

• Orden 22-74 de la FCC (norma de desorbitación posterior a la misión para satélites LEO de 5 años, adoptada el 29 de septiembre de 2022; vigente a partir del 29 de septiembre de 2024)

• Orden DA 26-36 de la FCC (aprobación de Starlink Gen2, enero de 2026)

• FCC NPRM 25-59 (Procedimiento de la banda C superior, diciembre de 2025)

• Segundo informe y orden de la FCC, expediente IB 22-411 / 22-271, 17 de julio de 2025

• Reglamento de Radiocomunicaciones de la UIT y Recomendación V.431-8 de la UIT-R

• Marco de hitos para el despliegue de la UIT NGSO (CMR-19, noviembre de 2019)

• Ofcom del Reino Unido, "Ampliación del acceso al espectro para estaciones base satelitales", documento de consulta, 22 de julio de 2025

• Agencia de Sistemas de Información de Defensa de EE. UU. (DISA), Adquisiciones, Presupuesto general de defensa, Estimaciones presupuestarias para el año fiscal 2026, junio de 2025

• Cobertura de la solicitud de extensión de la FCC de Amazon Leo de DataCenterDynamics, febrero de 2026

PRENSA ESPECIALIZADA

• SpaceNews, varios artículos sobre lanzamientos, constelaciones y espectro

• Space.com , varios artículos sobre Starlink y los desechos espaciales.

• Vía satélite, varios artículos sobre comunicaciones ópticas y estrategia de operadores.

• Aviation Week, "La tasa global de lanzamientos orbitales aumentó un 25% en 2025"

• Hackaday, cobertura del enlace óptico intersatelital de Starlink

• Análisis de la fusión SES-Intelsat realizado por Capacity Magazine

• Manila Times, "En cumplimiento de las directivas de BBM, Brightside avanza en un acuerdo de comunicaciones estratégicas", 25 de noviembre de 2025

• CNBC, Adquisición de Globalstar por parte de Amazon, 14 de abril de 2026

• Newsbytes.ph , "Cagayan, candidata a un futuro proyecto de puerto espacial en Filipinas", 5 de marzo de 2026

ORGANISMOS DE NORMALIZACIÓN Y ÁMBITO ACADÉMICO

• Recomendación V.431-8 de la UIT-R (agosto de 2015)

• Bandas de frecuencia de satélites de la ESA

• Anuncios de proyectos de la NASA Goddard y TBIRD

• Página del proyecto TBIRD del Laboratorio Lincoln del MIT

ANUNCIOS ESPECÍFICOS A LOS QUE SE HACE REFERENCIA

• Comunicado de prensa conjunto de Hellas Sat / CNES / Thales Alenia Space / Safran sobre SOLiS, 26 de febrero de 2026

• Memorando de entendimiento entre PhilSA, DICT, CEZA, Ascend International Gateway y Perigee Aerospace sobre el desarrollo del puerto espacial filipino, 4 de marzo de 2026.

ANÁLISIS ESTRATÉGICOS Y DE POLÍTICAS

• Anniki Mikelsaar, "Rupturas en la cima del mundo", ICDS, septiembre de 2025

• Documento TMA-25, "Measuring the OneWeb Satellite Network", Universidad de Victoria, diciembre de 2024 a abril de 2025

NOTA SOBRE LAS CIFRAS

Todos los recuentos de satélites activos son estimaciones actualizadas a finales de abril de 2026 y seguirán variando a medida que se produzcan lanzamientos y reingresos. Cuando existen rangos, este artículo utiliza los datos más recientes del sistema de seguimiento en tiempo real como referencia y los complementa con información proporcionada por los operadores, documentos regulatorios y el conjunto de datos económicos de la SIA.

En lo que respecta al programa BIYAYA, todos los detalles de este artículo se ajustan a los límites de divulgación pública establecidos por Brightside Group SA para sus materiales dirigidos al público. Los detalles que no aparecen en este artículo se encuentran únicamente en materiales de referencia internos.

~ Mark Munger, director de tecnología, Brightside

Haz clic arriba para descargar el informe.

Comentarios