Ang Industriya ng Satelayt sa 2026: Isang Istratehikong Pagpupulong

- Mark Munger, CTO

- May 3

- 19 (na) min nang nabasa

Nasaan ang industriya, paano ito nakarating dito, at ano ang dapat bantayan sa susunod na labindalawang buwan. Para sa mga lider ng negosyo at gobyerno na nagpapasya kung saan ilalaan ang oras, kapital, at patakaran.

1. Pitong taon, pitong beses na mas malaki

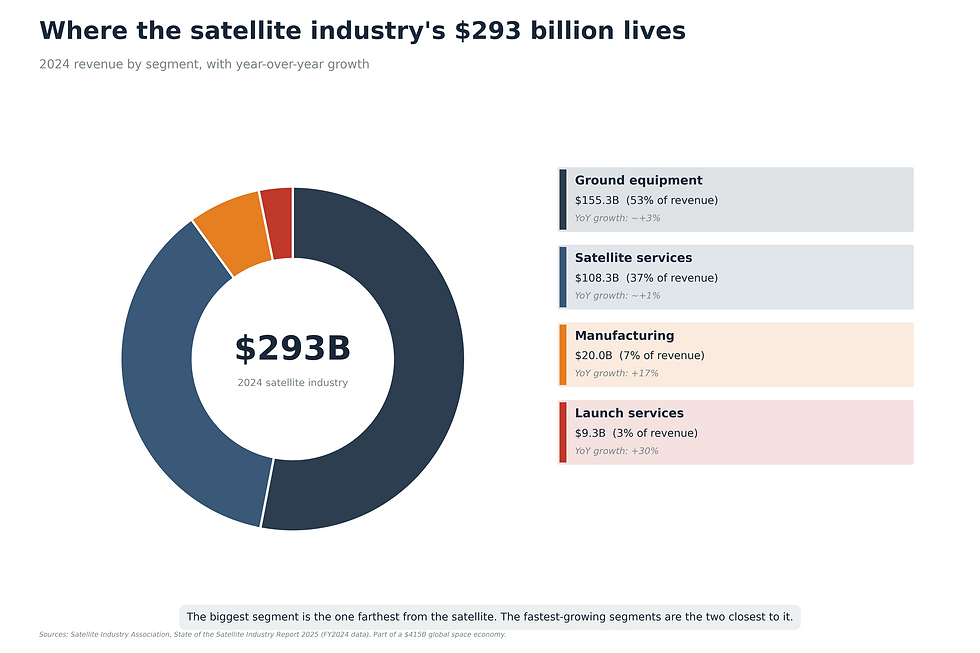

Ang industriya ng satellite ay isang negosyong nagkakahalaga ng $293 bilyon, bahagi ng isang $415 bilyong ekonomiya sa kalawakan, at karamihan sa perang iyon ay hindi kumikita nang mabilis. Mahigit sa kalahati ay nasa mga kagamitan sa lupa, mga terminal, mga modem, software, at mga serbisyo na ginagawang kapaki-pakinabang ang bawat koneksyon sa satellite. Idagdag pa ang mga sistema ng pagbabangko, pagsasahimpapawid, depensa, at nabigasyon na tahimik na tumatakbo sa mga signal ng satellite, at mas malaki pa ang merkado na maaaring matugunan.

Ang dahilan kung bakit posible ang lahat ng ito ay kung ano ang nasa orbita. Mayroong humigit-kumulang 15,500 aktibong satellite sa orbita ng Daigdig ngayon, mula sa humigit-kumulang 2,000 pitong taon na ang nakalilipas. Ang pinakamabilis na pagtatayo ng imprastraktura sa nakalipas na dekada ay hindi nangyari sa lupa. Nangyari ito sa kalawakan.

Humigit-kumulang 10,200 sa mga satellite na iyon, mga dalawang-katlo, ay pagmamay-ari ng Starlink, ang broadband network na pinapatakbo ng SpaceX. Ang SpaceX ang pangalan sa likod ng bilis, ng magagamit muli na rocket, ng ritmo ng paglulunsad, at ng atensyon ng publiko na natanggap ng industriya sa nakalipas na pitong taon. Ang natitirang bahagi ng artikulong ito ay babalik sa kung magkano ang halaga ng lead na iyon, kung ano ang hindi nito magagawa, at kung sino ang bubuo ng mga arkitektura na susunod.

Sa likod ng headline ay isang industriya na pinaghihiwalay ang sarili sa mga patong-patong. Komersyal na broadband. Soberanong komunikasyon. Depensa. Obserbasyon sa Daigdig. Ang kagamitan sa lupa na nagpapagana sa alinman dito. Ang susunod na yugto ay hindi pagpapasyahan ng kung sino ang may pinakamaraming satellite sa orbit. Ito ay pagpapasyahan ng kung sino ang magtatayo ng tamang imprastraktura para sa susunod na mangyayari. Ang mga susunod na pahina ay maglalarawan kung saan gumagalaw ang halaga, kung sino ang gumagalaw nito, at kung ano ang dapat abangan sa susunod na labindalawang buwan.

2. Tatlong taas, tatlong negosyo

Tatlong altitude band ang halos kayang dalhin ang lahat.

Ang Low Earth Orbit, na mas mababa sa 2,000 km, ay naglalaman ng humigit-kumulang 13,300 aktibong satellite. Dito nabubuhay ang karamihan sa mga consumer broadband ngayon. Bilis ng fiber. 99.9% na pagiging maaasahan ng fiber. Ang natitirang 0.1% ay mga satellite lamang na nagtutugma sa iyong dish.

Ang Medium Earth Orbit, sa pagitan ng 2,000 at 35,786 km, ang naglalaman ng mga navigation system na tahimik na ginagamit sa pagpapatakbo ng mundo (GPS, Galileo, GLONASS, BeiDou) at ng O3b mPOWER ng SES, ang high-throughput commercial layer sa altitude na ito.

Ang Geostationary Orbit, na nasa 35,786 km sa itaas ng ekwador, ay nag-i-park ng wala pang 800 satellite sa mga nakapirming posisyon, kung saan ang isang satellite ay sumasaklaw sa isang katlo ng planeta. Ang pinagsamang fleet ng SES at Intelsat ang pinakamalaking komersyal na presensya sa banda na ito.

May binibili ang bawat banda. Iba ang halaga ng bawat isa. Ang natitirang bahagi ng artikulo ay isang paglilibot kung sino ang gumagamit ng alin, at bakit.

3. Mas mahalaga ang breakdown kaysa sa headline

Mas mahalaga ang breakdown kaysa sa headline. Sa $293 bilyong kinita ng industriya ng satellite noong nakaraang taon, mahigit kalahati ang napunta sa mga kagamitan sa lupa. $155 bilyon naman sa mga terminal, antenna, modem, at mga back-end system na ginagawang karanasan ng customer ang isang orbital signal. Ang mga serbisyo, ang aktwal na broadband at broadcast at data feed, ay nagbunga ng $108 bilyon. Ang paggawa mismo ng mga satellite ay lumago ng 17% hanggang $20 bilyon. Ang paglulunsad ng mga ito ay lumago ng 30% hanggang $9 bilyon.

Ang padron ay may kaugnayan sa pamumuhunan. Ang pinakamalaking segment ng merkado ay ang pinakamalayo sa satellite. Ang pinakamabilis na lumalagong mga segment ay ang dalawa na pinakamalapit dito. Ang una ay nagsasabi sa iyo kung saan nabubuhay ang ekonomiya ng mga manggagawa. Ang pangalawa ay nagsasabi sa iyo kung saan gagastusin ang susunod na sampung taon ng kapital.

4. Ang rebolusyon sa gastos ng paglulunsad

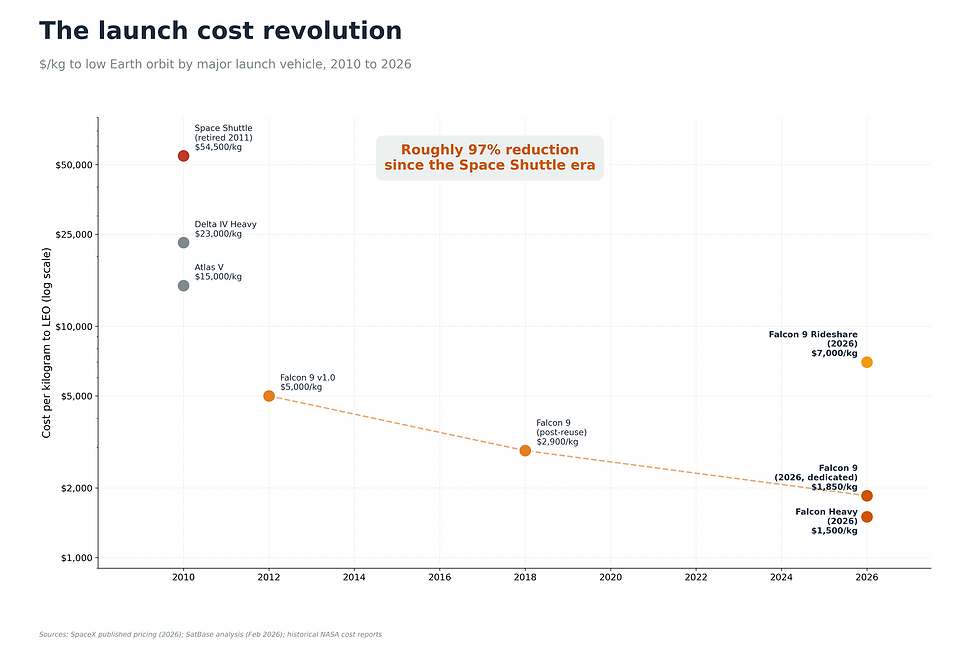

Noong panahon ng Space Shuttle, ang paglalagay ng isang kilo ng payload sa mababang orbit ng Daigdig ay nagkakahalaga ng humigit-kumulang $54,000. Sa kasalukuyan, ang isang nakalaang paglulunsad ng Falcon 9 ay nagkakahalaga ng humigit-kumulang $1,850 kada kilo. Ang programa ng rideshare para sa mas maliliit na payload ay nagkakahalaga ng humigit-kumulang $7,000 kada kilo. Ang gastos sa pag-abot sa orbit ay bumaba ng mahigit 90% sa loob ng humigit-kumulang labinlimang taon.

Ang pagbagsak na iyon, higit sa anumang ibang bilang, ang dahilan kung bakit ang populasyon sa orbit ay bumaba mula 2,000 patungong 15,500 sa loob ng pitong taon. Ito rin ang dahilan kung bakit ang pagmamanupaktura at paglulunsad ang pinakamabilis na lumalagong mga segment ng industriya.

Ang kuwento tungkol sa gastos ay may kasamang awtor. Ang SpaceX ay may hawak na humigit-kumulang 58% ng pandaigdigang kapasidad sa paglulunsad. Ang Tsina ay may hawak na karagdagang 32%. Ang natitira ay hinati sa United Launch Alliance, Rocket Lab, Arianespace, Blue Origin, at mga mas bagong kalahok. Ang pagdepende sa iisang provider para sa karamihan ng lift sa mundo ay totoo, at ang susunod na seksyon ay tungkol sa kung ano ang ibig sabihin nito.

4b. Nalutas na ang gastos. Ang kapasidad ay hindi.

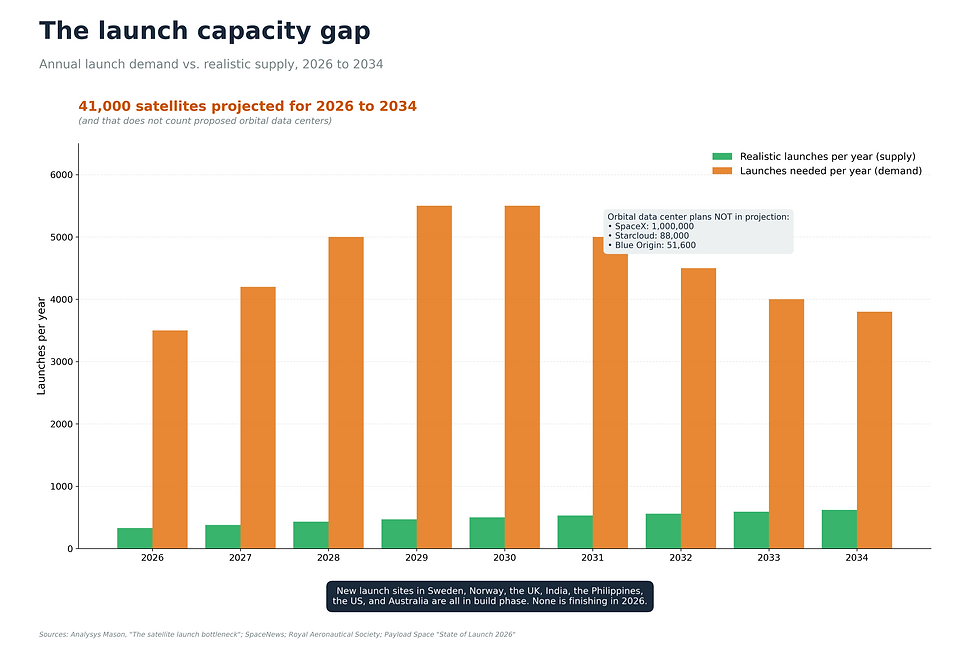

Nalutas na ang gastos. Ang kapasidad ay hindi. Ang mundo ay nagpalipad ng humigit-kumulang 330 paglulunsad noong 2025. Ang pipeline ng mga inanunsyong satellite ay nangangailangan ng higit pa.

Tinataya ng mga independiyenteng analyst ng industriya na humigit-kumulang 41,000 satellite ang ilulunsad sa pagitan ng 2026 at 2034. Hindi kasama sa bilang na iyon ang mga orbital data center na kamakailan lamang inanunsyo ng SpaceX (1 milyon), Starcloud (88,000), at Blue Origin (51,600). Hindi naman halata ang hindi pagkakatugma.

Ang ilan sa mga puwang ay pipiga habang lumalaki ang mga rocket. Ang Starship ng SpaceX, ang Long March 8A ng China, ang Neutron ng Rocket Lab, at ang New Glenn ng Blue Origin ay pawang nag-i-scale. Ngunit ang cadence ay nakadepende sa mga pasilidad ng paglulunsad. Ang mga bagong pad sa Cape Canaveral, Vandenberg, Esrange sa Sweden, Andoya sa Norway, Saxavord sa UK, Kulasekarapattinam sa India, at Cagayan sa Pilipinas ay inaabot ng maraming taon bago mabigyan ng permiso at maitayo. Wala sa mga ito ang matatapos sa 2026.

Nakikita na ang unang konkretong bunga. Hindi makakarating ang Amazon Leo sa milestone ng FCC na 1,618 satellite sa orbit pagsapit ng Hulyo 30, 2026. Ang kakulangan ay ang mga launch slot, hindi ang pera. Ang mga forecasting na nagpapalagay na darating ang supply ng launch sa tamang iskedyul ay tumataya laban sa pisika, papeles, at konkretong bagay.

5. Ang patong ng ispektrum

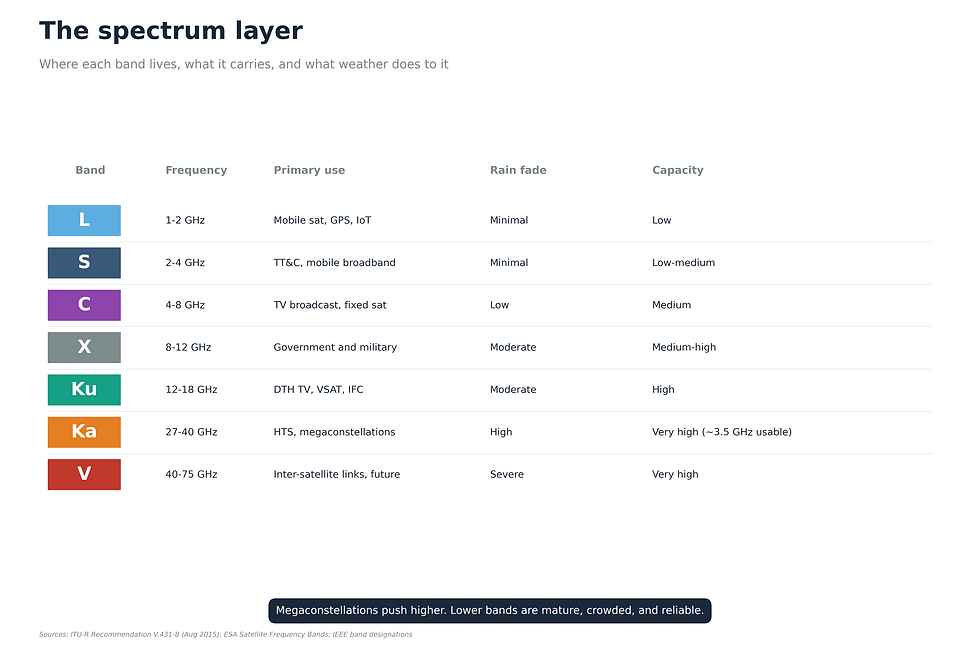

Ang bawat koneksyon ng satellite ay tumatakbo sa isang hiwa ng spectrum ng radyo, at ang mga hiwa ay hindi pantay. Ang mas mababang mga frequency ay tumatagos sa ulan ngunit nagdadala ng mas kaunting data. Ang mas mataas na mga frequency ay nagdadala ng mas maraming data ngunit nawawalan ng kontrol sa lagay ng panahon.

Ang L, S, at C-band ang kinaroroonan ng mga negosyong laging nag-iimprenta ng pera nang live: broadcast sa TV, mga mobile satellite phone, at GPS sa bawat smartphone. Maaasahan, makitid, at maygulang.

Ang Ku at Ka ang kinaroroonan ng mga megaconstellation. Ang Ka ay nag-aalok ng humigit-kumulang 3.5 GHz ng magagamit na bandwidth, apat na beses na Ku, kaya naman ang Starlink, Amazon Leo, OneWeb, SES, at ang mga Chinese constellation ay pawang nagtutulak doon. Ang V-band ang susunod na hangganan.

Ang Spectrum ay kinokontrol ng United Nations International Telecommunication Union at talagang bihira. Lalong titindi ang labanan kung sino ang makakakuha ng aling bahagi.

6. Ang bahagi ng imprastraktura ng kalawakan na wala sa kalawakan

Ang $155 bilyong ginugol ng industriya ng satellite sa mga kagamitan sa lupa noong nakaraang taon ay hindi nakabili ng mga abstraksyon. Bumili ito ng mga antenna, modem, terminal, at mga gusaling kinaroroonan ng mga ito. Ang ground segment ay ang bahagi ng imprastraktura sa kalawakan na wala sa kalawakan, at mabilis itong nagkakaisa.

Ang KSAT sa Norway ay nagpapatakbo ng mahigit 280 antenna sa 26 na lugar sa buong mundo. Ang Telespazio sa Italya ay nagpapatakbo ng mahigit 200 antenna sa walong sentro ng kalawakan. Ang SES ang nagpapatakbo ng imprastraktura ng gateway para sa mga GEO at MEO fleet nito. Isang sovereign Philippine teleport sa Morong, malapit sa Subic Bay, na itinatayo at pinapatakbo ng Brightside kasama ang SES sa ngalan ng gobyerno ng Pilipinas, ay kasalukuyang ginagawa para sa serbisyo sa unang kalahati ng 2027. Ang Starlink ay nagpapatakbo ng mahigit 150 proprietary gateway. Ang AWS Ground Station ay umuupa ng mga antenna bawat minuto. Ang Goonhilly sa UK ay humahawak sa deep space at lunar.

Ang padron ay tumutugma sa iba pang bahagi ng industriya. Ang pinakamalalaking manlalaro ay lalong lumalaki. Ang mga arkitekturang nananalo ay pinagsasama ang abot, kalabisan, at ang kakayahang maglingkod sa maraming operator nang sabay-sabay.

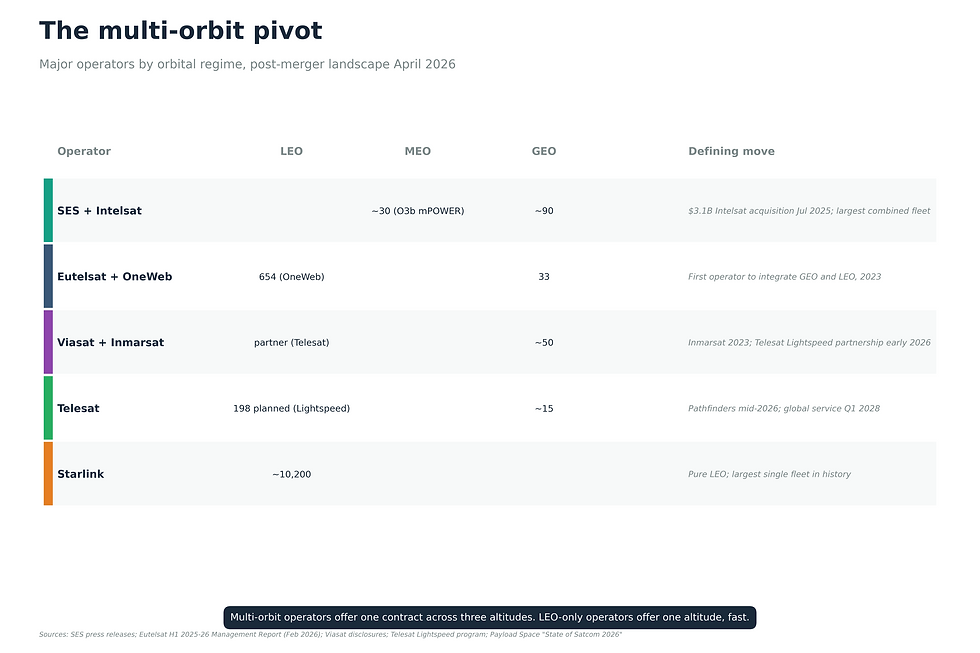

7. Hindi lumalaki. Lumalawak.

Kung ang mga LEO megaconstellation ang isang sagot, ang multi-orbit naman ang isa. Ang taya ay walang iisang altitude ang mananalo sa bawat trabaho, at ang mga operator na nagmamay-ari ng mga piraso ng maraming orbit ay maghahatid ng tamang serbisyo sa tamang presyo.

Ang mga pagsasanib na nagpapatunay sa tesis ay naganap sa loob ng dalawang taon. Nakuha ng SES ang Intelsat noong Hulyo 2025 sa halagang $3.1 bilyon, na lumikha ng pinagsamang fleet ng humigit-kumulang 120 satellite: 90 sa GEO, 30 sa MEO. Isinama ng Eutelsat ang OneWeb noong 2023, kasama ang 33 GEO satellite na may 654 sa LEO. Nakumpleto ng Viasat ang Inmarsat sa parehong taon at nagdagdag ng pakikipagsosyo sa Telesat Lightspeed LEO noong unang bahagi ng 2026.

Itinatayo rin ng SES ang meoSphere, ang susunod nitong henerasyong konstelasyon ng MEO, sa pakikipagtulungan sa K2 Space at sa payload work sa Luxembourg. Nakatakda itong palawakin ang kapasidad, kakayahang umangkop, at katatagan na lampas sa umiiral na O3b mPOWER system, na nagpapalakas sa mga pakikipagsosyo sa lupa kabilang ang Brightside teleport sa Morong, malapit sa Subic Bay.

Ang bawat isa ngayon ay nag-aalok ng isang bagay na wala sa Starlink: isang kontrata na nagbibigay sa mga customer ng access sa lahat ng tatlong orbital regime, kung saan ang link ang pumipili ng tamang altitude sa real time. Ang mga pamahalaang abyasyon, maritima, depensa, at soberanya ang mga unang gumagamit nito, dahil ang kanilang mga misyon ay nangangailangan ng persistence, throughput, at latency sa iba't ibang sandali.

Ang estratehiya ng tagapagtakda ng 2026 ay hindi lumalaki. Ito ay lumalawak.

8. Ang nangunguna ngayon, ang karera bukas

Ang kasalukuyang plota ay ang nasa orbita ngayon. Ang inanunsyong plota ay ang sinasabi ng mga operator na nasa orbita na pagsapit ng 2030. Iba na ang sitwasyon.

Sa mga satellite na naka-deploy ngayon, nangunguna ang Starlink sa humigit-kumulang 10,200. Ang OneWeb ay may 654. Ang Amazon Leo ay nasa 299 pagkatapos ng paglulunsad noong Abril. Ang Guowang at Qianfan ng Tsina ay nasa 180 at 108. Ang Planet Labs ay nagpapatakbo ng humigit-kumulang 170 imaging satellite. Ang Spire ay tumatakbo ng humigit-kumulang 91. Ang Iridium ay tumatakbo ng 66. Ang SES O3b mPOWER ay may 10 sa 13 na nasa orbit.

Sa pag-anunsyo ng target, mas pinagtatalunan ang sitwasyon. Ang Starlink ay may lisensya para sa 15,000 Gen2 satellite at naghain na ng 30,000. Ang Qianfan at Guowang ng Tsina ay magkasamang nagta-target ng humigit-kumulang 28,000. Ang Amazon Leo ay nagpaplano ng 3,236. Ang Eutelsat ay umorder ng 440 pang OneWeb. Ang Telesat Lightspeed ay nagta-target ng 198. Ang EU IRIS² ay nagta-target ng 290. Kung kahit kalahati lang ng mga bilang na ito ang magkatotoo, ang populasyon ng orbit ay higit sa triple pagdating ng 2030.

Ang dami ay isang salik, hindi ang buong kwento. Ang mas maraming satellite ay hindi nangangahulugang mas mahusay na network. Ang mga karapatan sa spectrum, kapasidad sa lupa, pagiging maaasahan ng link, mga anggulo ng elevation ng line-of-sight, at mga relasyon sa customer ay pawang mahalaga tulad ng laki ng mga hilaw na satellite.

Ang karera ay hindi sa pagitan ng mga lider ngayon. Ito ay sa pagitan ng mga lider ngayon at ng mga operator na nasa yugto pa lamang ng pagtatayo. Ang susunod na dekada ay magbibigay-gawad ng gantimpala sa mga nagtayo ng tamang arkitektura, hindi sa pinakamalaking fleet, at ang pagkilalang iyon ang dapat bantayan ng mga mamimili.

9. Ang soberanong dula

Ang sovereign play ay ang ikatlong arkitektura, pagkatapos ng pure-LEO at multi-orbit. Pinopondohan ng mga pamahalaan ang kanilang sariling mga satellite, kadalasan sa pamamagitan ng pakikipagtulungan sa mga komersyal na operator na maaaring magtayo at magpatakbo nang mabilis, dahil gusto nila ng imprastraktura na ang sovereign control ay hindi nakasalalay sa komersyal o pampulitikang panahon ng ibang tao. Ginagamit ng pattern ang mahusay na nagagawa ng industriya ng komersyo, ang pagtatayo at pagpapatakbo, habang pinapanatili ang awtoridad na kailangan ng pamahalaan.

Ang mga halimbawang may pinakamalaking pondo ay konkreto. Ang konstelasyong IRIS² ng European Union ay nagta-target ng 290 satellite sa buong LEO at MEO na may humigit-kumulang €11 bilyong pangako at pag-deploy simula sa 2027. Ang Guowang ng China ay isang programang broadband na pinamumunuan ng estado na may 13,000 satellite. Ang Telesat Lightspeed sa Canada ay nagta-target ng 198 satellite na may pandaigdigang serbisyo sa 2028. Kabilang sa mga rehiyonal na proyekto ang NavIC ng India, QZSS ng Japan, at mga mas bagong pambansang pag-file mula sa Korea, UAE, at Brazil.

At saka nariyan ang case study na pinagsasama-sama ang maraming paksa sa artikulong ito.

Itinatayo ng Pilipinas ang BIYAYA, isang sovereign software-defined satellite, sa France para ilunsad sa 2027 at ganap na serbisyo sa 2028. Ang Brightside Group at SES ay mga kasosyong magkasamang namumuhunan sa kinabukasan ng Pilipinas at Indo-Pacific, kasama ang mga kasosyong gobyerno ng Pilipinas. Ang programa ay may disenyong multi-orbit, na pinagsasama ang isang sovereign GEO satellite sa medium-Earth-orbit constellation ng SES, na nakaangkla sa pambansang teleport na ginagawa sa Morong, malapit sa Subic Bay. Isang bagong pasilidad ng paglulunsad sa Lalawigan ng Cagayan ang nagdaragdag ng sovereign launch capability sa parehong pambansang stack. Sinusuportahan ng Estados Unidos ang modernisasyon ng Pilipinas, kabilang ang sa ilalim ng PERA Act. Ang Brightside, kasama ang SES, ay nagnanais na tulungan ang mga karagdagang bansa sa pagbuo ng kanilang sariling mga programa sa sovereign satellite.

Ang soberanya ay hindi tungkol sa pagkakaroon ng pinakamaraming satellite. Ito ay tungkol sa pagkontrol sa spectrum, mga ground station, data routing, at mga desisyon sa operasyon na nagbubuklod sa koneksyon ng isang bansa kapag ang mga panlabas na network ay hindi magagamit, nasa ilalim ng stress, o hindi maaasahan. Ang pagmamay-ari at kontrol ay maaaring nasa magkaibang kamay. Ang soberanong kontrol sa ilalim ng kontrata, kung saan ang isang komersyal na kasosyo ang bubuo at magpapatakbo ng sistema sa ngalan ng bansa, ay kadalasang ang pinakamalinis na paraan upang pagsamahin ang kakayahang pangkomersyo sa pambansang awtoridad.

10. Ang gulugod na walang naglalagay sa brochure

Ang bawat komersyal na kuwento tungkol sa satellite ay may kuwento tungkol sa depensa na tumatakbo sa ilalim nito. Ang paggastos ng pandaigdigang pamahalaan sa mga komunikasyon, pagmamatyag, at nabigasyon na nakabatay sa kalawakan ay umabot sa humigit-kumulang $54 bilyon noong 2023. Ang Estados Unidos ay nagtala ng $38.9 bilyon dito. Ang Tsina ay gumastos ng $8.8 bilyon. Ang Russia ay $2.6 bilyon. Ang France ay $1.3 bilyon.

Kamakailan lamang ay pinagsama-sama ng Kagawaran ng Depensa ng Estados Unidos ang tatlong legacy program (STEP, SATCOM Gateway, at Teleport) sa isang iisang 16-site na pandaigdigang network ng Teleport. Ang badyet para sa taong piskal 2026 ay naglaan ng $86.6 milyon sa isang inisyatibo ng Resilient Ground Infrastructure para sa mga SATCOM modem, L-band switching, at dagdag na kapasidad. Ang Allied Multi-Link Ground Capability ay ilalagay sa pitong Teleport site na iyon para sa interoperability sa mga kasosyong bansa, na nakakalat sa mga teatro sa Pasipiko, Europa, at Gitnang Silangan.

Ang padron ay pareho sa panig ng komersyo. Gusto ng mga mamimili ng gobyerno ng maraming orbit, hindi iisang orbit. Gusto nila ng matatag na lupa, hindi iisang vendor. Gusto nila ng magkakaugnay na interoperability, hindi nakahiwalay na imprastraktura. Ang makinarya ng pagkuha ng depensa ay gumagalaw sa parehong paraan ng paggalaw ng pamilihan ng komersyo, na may isang pagkakaiba: kapag ang mga mamimili ng depensa ay nangangako, ang mga kontrata ay tatagal ng mga dekada.

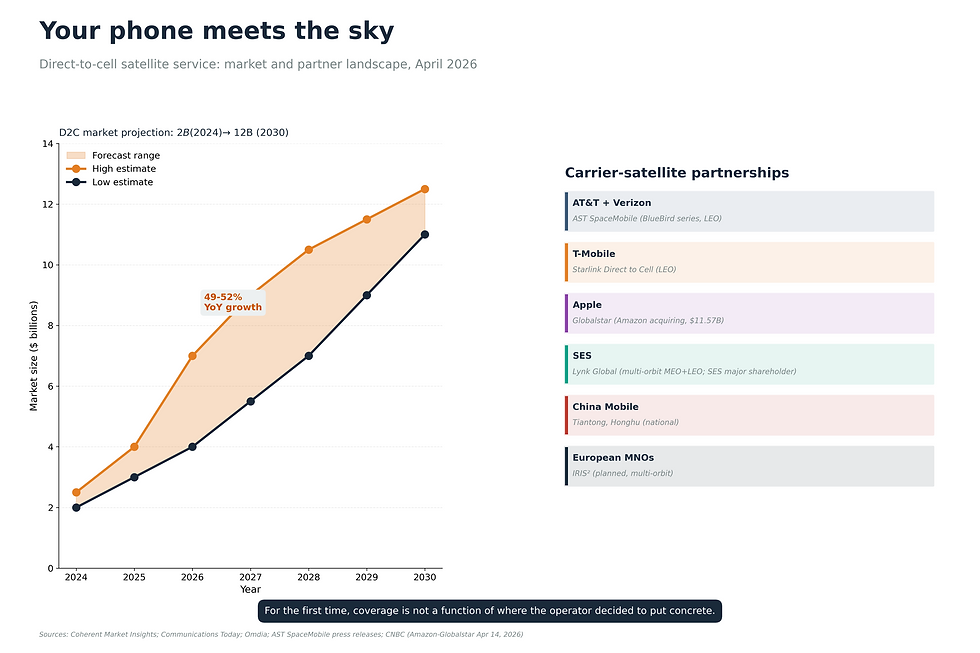

11. Malapit nang makipag-usap ang telepono mo sa mga satellite

Sa loob ng 25 taon, ang mga satellite phone ay isang hiwalay na aparato para sa isang maliit na madla. Patapos na ang panahong iyon. Ang serbisyo ng direct-to-cell satellite, na nagkokonekta ng isang karaniwang smartphone sa isang satellite nang walang anumang bagong hardware, ngayon ay isang merkado sa totoong pera: humigit-kumulang $4 hanggang $7 bilyon sa 2026, na lumalaki sa 49 hanggang 52% taon-taon, na may mga pagtataya ng analyst na papalapit sa $12 bilyon pagdating ng 2030.

Ang mga nakikipagkumpitensyang arkitektura ay nasa mga pagsubok na sa larangan. Ang AT&T at Verizon ay nakikipagsosyo sa AST SpaceMobile, na ang BlueBird 6 satellite ay nagdadala ng pinakamalaking commercial communication array na nakalipad sa mababang orbit ng Earth. Ang T-Mobile ay nakikipagsosyo sa Starlink para sa serbisyo nito na Direct to Cell. Ang Apple ay nakikipagsosyo sa Globalstar, na inanunsyo ng Amazon na bibilhin nito sa halagang $11.57 bilyon sa Abril 2026. Ang SES ay namumuhunan at nakikipagsosyo sa Lynk Global upang maghatid ng multi-orbit direct-to-device service, kung saan ang SES ay nagbibigay ng MEO-Relay routing sa pagitan ng mga LEO satellite ng Lynk at mga MEO gateway ng SES; Ang Lynk at Omnispace ay nagsasama sa SES, na kumukuha ng isang pangunahing strategic shareholder position. Ang China ay gumagamit ng sarili nitong direct-to-cell layer sa pamamagitan ng Tiantong at Honghu. Ang European Union ay naghahangad ng parehong kakayahan sa pamamagitan ng IRIS².

Ang karanasan ng kostumer ang mahalaga. Walang binabago ang gumagamit. Ang telepono ay umaabot sa isang tore kung may tore doon, at sa satellite kung wala ito. Sa unang pagkakataon sa kasaysayan ng mobile telephony, ang saklaw ay hindi nakadepende sa kung saan nagdesisyon ang operator na maglagay ng kongkreto.

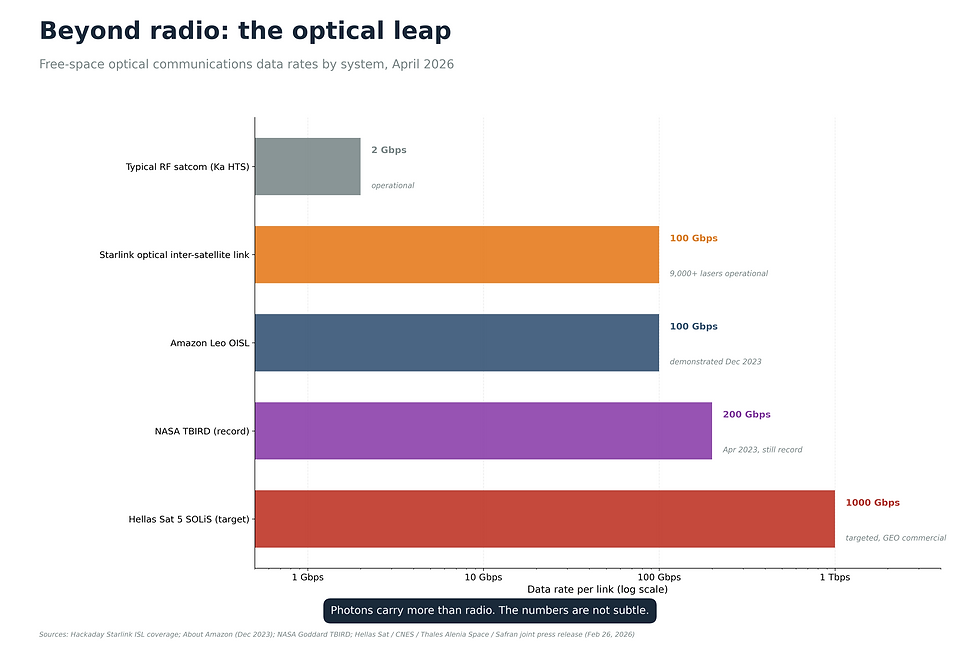

12. Higit pa sa radyo: ang liwanag ang susunod na patong

May hangganan ang radio frequency. Ang mga photon ay hindi. Ang mga komunikasyong free-space optical (FSO) ay gumagamit ng mga laser sa halip na mga radio wave upang ilipat ang data sa pagitan ng mga satellite at, parami nang parami, sa pagitan ng mga satellite at lupa. Ang mga bilang ng kapasidad ay hindi maliit.

Ang optical inter-satellite links ng Starlink ay nakakapagdala ng hanggang 100 gigabits kada segundo kada laser, na may mahigit 9,000 laser na ngayon ang gumagana sa buong network. Nagpakita ang Amazon Leo ng 100 gigabit-per-second laser links noong Disyembre 2023 at binubuo ang parehong arkitektura sa konstelasyon na inilalagay nito ngayon. Ang misyon ng TBIRD ng NASA ay nagtakda ng rekord mula sa kalawakan hanggang sa lupa na 200 gigabits kada segundo noong Abril 2023, at nananatili pa rin ang rekord na ito.

Ang susunod na hakbang ay ang komersyal na operasyon. Noong Pebrero 2026, inanunsyo ng Hellas Sat, ng French space agency na CNES, Thales Alenia Space, at Safran ang isang soberanong optical communications system, na pinangalanang SOLiS, na nagta-target ng humigit-kumulang isang terabit kada segundo sa isang Hellas Sat 5 GEO satellite sa hinaharap. Ito ay humigit-kumulang limang beses sa kasalukuyang pampublikong rekord at sampu hanggang isang daang beses kung ikukumpara sa mga high-end RF satcom system ngayon.

Mahalaga rin ang optical communications dahil ang terrestrial fiber ay hindi na kasing ligtas gaya ng dati. Tumataas ang mga insidente ng submarine cable sa Arctic at sa iba pang lugar, at gusto ng mga operator ng katatagan na hindi umaasa sa isang cable sa sahig ng karagatan.

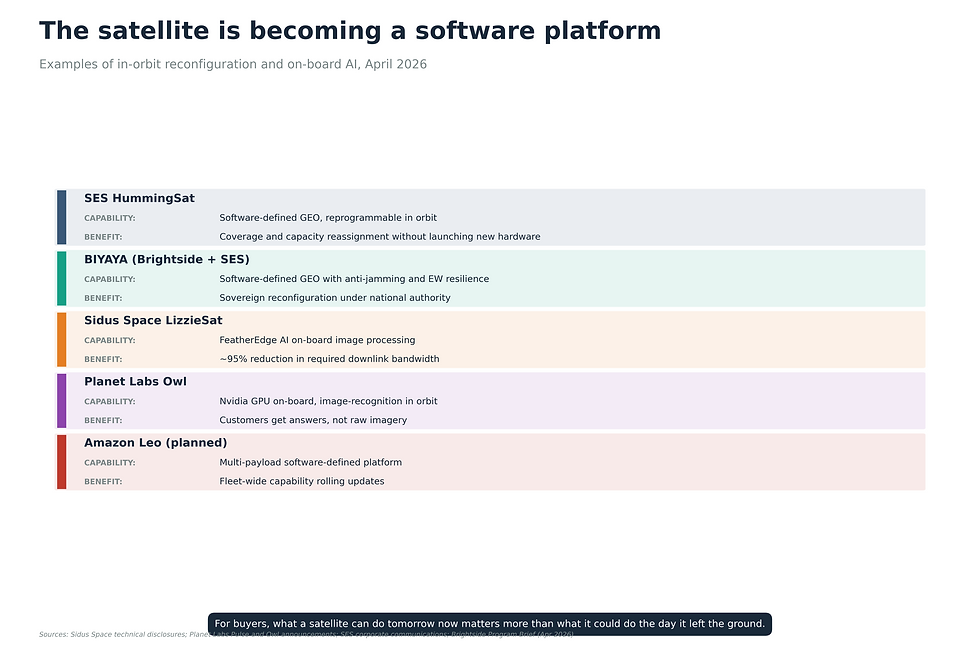

13. Ang satellite ay nagiging isang software platform

Sa halos buong panahon ng satellite, ang ginagawa ng isang satellite ay napagdesisyunan na noong ito ay ginawa at hindi na mababago kapag ito ay inilunsad. Malala na ang palagay na iyan.

Maaaring muling i-configure ang mga software-defined satellite sa orbit. Ang mga sakop na lugar, alokasyon ng frequency, hugis ng beam, at maging ang mga tungkulin sa misyon ay maaaring i-reprogram mula sa lupa nang hindi naaapektuhan ang hardware. Ang HummingSat platform ng SES at ang satellite na Brightside na ginagawa para sa Pilipinas ay parehong software-defined GEO platform na idinisenyo upang kontrahin ang jamming at muling italaga ang kapasidad sa real time.

Ang on-board artificial intelligence ang pangalawang pagbabago. Ang LizzieSat ng Sidus Space ay may taglay na FeatherEdge AI system na nagpoproseso ng imagery sa satellite, na nagpapadala lamang ng mga kapaki-pakinabang na data sa lupa at binabawasan ang kinakailangang downlink bandwidth ng humigit-kumulang 95%. Pinalilipad ng Planet Labs ang mga Owl satellite nito gamit ang mga Nvidia GPU na nagpapatakbo ng mga image-recognition model sa orbit. Gusto ito ng mga customer ng Defense at Earth observation dahil ang alternatibo ay ang pag-downlink ng mga petabyte ng raw video at pag-aayos nito sa ibang pagkakataon.

Ang resulta ay isang kakaibang uri ng satellite. Hindi na isang nakapirming hardware appliance, mas isang remote compute node na nagkataong nasa kalawakan. Ang implikasyon para sa mga mamimili ay ang edad ng fleet ay nagsisimulang maging mas mahalaga kaysa sa kakayahan ng software, at ang implikasyon para sa mga tagapagtayo ay ang pangmatagalang halaga ay nakasalalay sa platform, hindi sa metal.

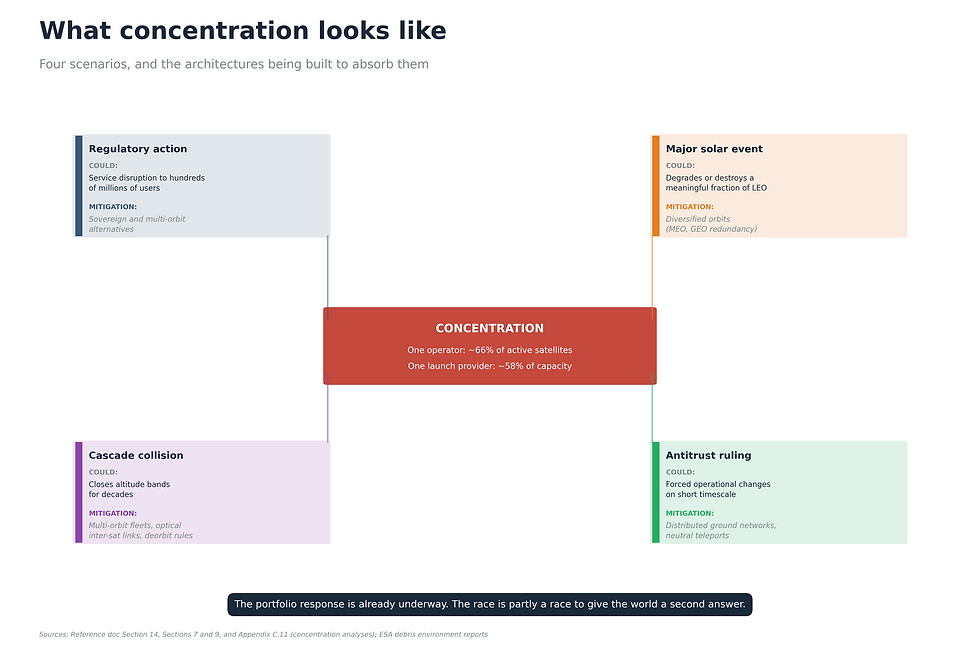

14. Ang panganib ng konsentrasyon

Ang konsentrasyon ay nangyayari kapag ang isang operator ay nagmamay-ari ng halos lahat ng industriya. Noong Abril 2026, ang isang operator ay nagmamay-ari ng halos dalawang-katlo ng mga aktibong satellite, at ang isang launch provider ay nagdadala ng humigit-kumulang 58% ng lift ng mundo. Ang konsentrasyon ay hindi isang problemang moral. Ito ay isang problemang istruktural.

Apat na senaryo ang dapat seryosohin. Ang isang aksyong pangregulasyon laban sa dominanteng operator ay maaaring makagambala sa serbisyo sa daan-daang milyong gumagamit. Ang isang solar event na katulad ng naganap noong 1859 ay magpapababa o sisira sa isang makabuluhang bahagi ng LEO fleet. Ang isang cascade collision sa pinakamasikip na orbital shell ay maaaring magdulot ng pagdami ng mga debris na magsasara sa mga altitude sa loob ng mga dekada. Ang isang desisyon ng antitrust ay maaaring magpilit sa mga pagbabago sa divestiture o operasyon sa isang timescale na hindi madaling matanggap ng mga customer.

Wala sa mga ito ang may mataas na posibilidad. Lahat sila ay hindi sero. Ang tamang pagbasa ay hindi panic. Ito ay isang portfolio. Ang mga customer, gobyerno, at mga naglalaan ng kapital na umaasa sa imprastraktura na nakabatay sa kalawakan ay tumutugon sa pamamagitan ng mga alternatibong pagpopondo: mga multi-orbit operator, mga sovereign program, optical comms, at mga ground architecture na maaaring makaiwas sa anumang pagkabigo. Ang karera ay, sa isang bahagi, isang karera upang bigyan ang mundo ng pangalawang sagot.

15. Ang susunod na 12 buwan

Ang watchlist para sa Mayo 2026 hanggang Abril 2027 ay maikli, luma, at mahalaga.

Hulyo 30, 2026. Ang milestone ng FCC ng Amazon Leo na 1,618 na na-deploy na satellite. Pormal na humiling ang Amazon ng 24 na buwang extension. Ang desisyon ay nagsasabi sa merkado kung paano ituturing ng FCC ang mga hindi nasagot na milestone ng deployment para sa lahat.

Kalagitnaan ng 2026. Inilunsad ang mga satellite ng Telesat Lightspeed Pathfinder, na siyang simula ng tanging direktang LEO challenger ng Starlink na may kapani-paniwalang suporta mula sa mga institusyon.

Ikalawang kalahati ng 2026. Ilulunsad ang Hellas Sat 5 GEO platform kasama ang SOLiS optical communications payload, ang unang komersyal na pagsubok ng one-terabit-per-second satellite communications.

Huling bahagi ng 2026. Natapos ng SES at Brightside ang konstruksyon ng soberanong teleport ng Pilipinas sa Morong, malapit sa Subic Bay, na may inaasahang serbisyo sa unang kalahati ng 2027. Ang satellite na BIYAYA ng Pilipinas ay pumasok sa huling integrasyon sa France.

Huling bahagi ng 2026 hanggang unang bahagi ng 2027. Ang desisyon ng US FCC sa paglilitis sa Upper C-band (NPRM 25-59) at ang desisyon ng UK Ofcom sa Q/V band gateway access. Parehong hinuhubog ang ekonomiya ng spectrum para sa mga kasalukuyang nanunungkulan at mga bagong papasok.

Hanggang 2026. Ang mga milestone ng 10% deployment ng ITU ay nakatakdang makamit para sa ilang megaconstellation. Ang mga operator na hindi makakaabot ay mahaharap sa proporsyonal na pagbawas ng spectrum.

Tuloy-tuloy. Maglulunsad ng ritmo ang Qianfan at Guowang sa Tsina. Ang bilis ang magtatakda kung gaano kaseryoso ang pinagsamang target ng Tsina na may 28,000 satellite.

Taon ng paglulunsad sa 2027. Inilunsad ang BIYAYA mula sa France. Ang pasilidad ng paglulunsad sa Cagayan ay mas papasok sa yugto ng pagtatayo. Ang modelo ng sovereign-satellite na Brightside-and-SES ay nagiging isang arkitekturang sanggunian para sa mga karagdagang bansa na isinasaalang-alang ang kanilang sariling mga programa.

Kung nagawa na ng artikulo ang trabaho nito, mababasa ng mambabasa ang mga petsang ito at mauunawaan nang eksakto kung ano ang nakataya sa bawat isa sa mga ito.

Mga Pinagmumulan

MGA LIVE TRACKER AT ESTATISTIKO

• CelesTrak SATCAT Boxscore (Abril 28, 2026). https://celestrak.org/satcat/boxscore.php

• Ulat sa Kalawakan ni Jonathan (Jonathan McDowell, planet4589, Abril 21, 2026). https://planet4589.org/space/stats/active.html

• Mga Istatistika ng Kapaligiran sa Kalawakan ng ESA, DISCOSweb (Enero 16, 2026). https://sdup.esoc.esa.int/discosweb/statistics/

• Ulat sa Kapaligiran ng Kalawakan ng ESA 2025

MGA ULAT SA INDUSTRIYA AT DATOS SA EKONOMIYA

• Asosasyon ng Industriya ng Satelite, Ulat sa Kalagayan ng Industriya ng Satelite 2025 (datos ng FY2024)

• Analysys Mason, "Ang bottleneck sa paglulunsad ng satellite ay maaaring magdulot ng pagka-stranded sa mga operator sa lalong madaling panahon."

• Mga tala sa kumperensya ng Novaspace / Summit Ridge Group, World Satellite Business Week, Setyembre 2024

• Gilat Satellite Networks, presentasyon para sa Araw ng Mamumuhunan, Tel Aviv, Abril 1, 2025

• ESA / Novaspace, Ulat sa Pamilihan ng mga On-Board Radio Navigation Receiver, Nobyembre 2024

• Royal Aeronautical Society, "Magkukulang ba ang kapasidad ng paglulunsad?"

• Payload Space, "Ang Kalagayan ng Paglulunsad 2026" at "Ang Kalagayan ng Satcom 2026."

• SatBase, pagsusuri sa presyo ng SpaceX Falcon 9, Pebrero 2026

MGA PAGBUBUNYAG NG OPERATOR

• Pahayag ng SES tungkol sa pagkumpleto ng pagkuha ng Intelsat, Hulyo 17, 2025

• Ulat sa Pamamahala ng Eutelsat H1 2025-26, Pebrero 2026

• Brightside Group SA, Pilipinas Sovereign Satellite Program Maikling Balita, Abril 2026

• Tungkol sa Amazon, mga update sa progreso ng paglulunsad ng Project Kuiper / Amazon Leo

• Spaceflight Now, saklaw ng paglulunsad ng LA-06, Abril 27, 2026

• Mga pagsisiwalat ng korporasyon sa KSAT, kabilang ang anunsyo ng sampung taong mahalagang pangyayari para sa Pebrero 2026

• Mga Sentro ng Kalawakan at Teleport ng Telespazio

• Dokumentasyon ng AWS Ground Station

• Istasyon ng Daigdig ng Goonhilly

• Mga pagsisiwalat ng Iridium at Thales Alenia Space

• Blog at komunikasyon sa korporasyon ng Planet Labs Pulse

• Mga teknikal na pagsisiwalat ng Sidus Space (LizzieSat, FeatherEdge AI)

• Mga pahayag sa press ng AST SpaceMobile (seryeng BlueBird, direktang-sa-cell)

MGA DOKUMENTO NG REGULASYON

• FCC Order 22-74 (5-taong tuntunin sa deorbit pagkatapos ng misyon ng LEO, pinagtibay noong Setyembre 29, 2022; epektibo noong Setyembre 29, 2024)

• FCC Order DA 26-36 (pag-apruba ng Starlink Gen2, Enero 2026)

• FCC NPRM 25-59 (Pamamaraan sa Upper C-band, Disyembre 2025)

• Pangalawang Ulat at Kautusan ng FCC, IB Docket 22-411 / 22-271, Hulyo 17, 2025

• Mga Regulasyon sa Radyo ng ITU at Rekomendasyon ng ITU-R V.431-8

• Balangkas ng mahahalagang pangyayari sa pag-deploy ng ITU NGSO (WRC-19, Nobyembre 2019)

• UK Ofcom, "Pagpapalawak ng Spectrum Access para sa mga Satellite Gateway," dokumento ng konsultasyon, Hulyo 22, 2025

• Ahensya ng mga Sistema ng Impormasyon sa Depensa ng US (DISA), Pagkuha, Pangkalahatang Depensa, Mga Pagtatantya ng Badyet para sa FY2026, Hunyo 2025

• DataCenterDynamics, saklaw ng kahilingan sa pagpapalawig ng Amazon Leo FCC, Pebrero 2026

PAMAMAHAYAG NG KALAKALAN

• SpaceNews, maraming artikulo tungkol sa mga paglulunsad, mga konstelasyon, at spectrum

• Space.com , maraming artikulo tungkol sa Starlink at mga debris

• Via Satellite, maraming artikulo tungkol sa optical communications at operator strategy

• Linggo ng Aviation, "Tumaas ng 25% ang Pandaigdigang Antas ng Paglulunsad sa Orbita noong 2025"

• Saklaw ng optical inter-satellite link sa Hackaday, Starlink

• Capacity Magazine, pagsusuri ng pagsasanib ng SES-Intelsat

• Manila Times, "Pagsunod sa mga direktiba ng BBM, isinusulong ng Brightside ang kasunduan sa estratehikong komunikasyon," Nobyembre 25, 2025

• CNBC, Pagkuha sa Amazon-Globalstar, Abril 14, 2026

• Newsbytes.ph , "Cagayan, pinag-aaralan ang proyektong spaceport sa Pilipinas sa hinaharap," Marso 5, 2026

MGA PAMANTAYAN NG MGA LUPON AT AKADEMIKO

• Rekomendasyon ng ITU-R V.431-8 (Agosto 2015)

• Mga Banda ng Dalas ng Satelayt ng ESA

• Mga anunsyo ng proyektong NASA Goddard at TBIRD

• Pahina ng proyekto ng MIT Lincoln Lab, TBIRD

MGA TIYAK NA PAHAYAG NA TINUNGKULAN

• Magkasanib na pahayag sa press ng Hellas Sat / CNES / Thales Alenia Space / Safran tungkol sa SOLiS, Pebrero 26, 2026

• PhilSA / DICT / CEZA / Ascend International Gateway / Perigee Aerospace MOU sa pagpapaunlad ng spaceport ng Pilipinas, Marso 4, 2026

MGA PAGSUSURI NG ISTRATEHIYA AT PATAKARAN

• Anniki Mikelsaar, "Mga Pagkalagot sa Tuktok ng Mundo," ICDS, Setyembre 2025

• TMA-25 na papel, "Pagsukat sa OneWeb Satellite Network," Unibersidad ng Victoria, Disyembre 2024 hanggang Abril 2025

TANDAAN TUNGKOL SA MGA PIGURA

Ang lahat ng bilang ng mga aktibong satellite ay mga pinakamahusay na magagamit na pagtatantya sa huling bahagi ng Abril 2026 at patuloy na magbabago habang nagaganap ang mga paglulunsad at muling pagpasok. Kung saan may mga saklaw, ginagamit ng artikulong ito ang pinakabagong datos ng live tracker bilang angkla at dinadagdagan ito ng mga pagsisiwalat ng operator, mga paghahain ng regulasyon, at hanay ng datos pang-ekonomiya ng SIA.

Para sa partikular na programang BIYAYA, lahat ng detalye sa artikulong ito ay naaayon sa mga hangganan ng pagsisiwalat sa publiko na itinakda ng Brightside Group SA para sa mga materyales na nakaharap sa publiko. Ang mga detalyeng higit pa sa kung ano ang lumalabas sa artikulong ito ay nasa mga panloob na materyales na sanggunian lamang.

~ Mark Munger, CTO, Brightside

Mag-click sa itaas para mag-download ng ulat.

Mga Komento