Il settore satellitare nel 2026: un'analisi strategica.

- Mark Munger, CTO

- 3 mag

- Tempo di lettura: 18 min

Dove si trova il settore, come è arrivato a questo punto e cosa tenere d'occhio nei prossimi dodici mesi. Per i leader aziendali e governativi che devono decidere dove investire tempo, capitali e politiche.

1. Sette anni, sette volte più grande

L'industria satellitare è un settore da 293 miliardi di dollari, parte di un'economia spaziale da 415 miliardi di dollari, e la maggior parte di questo denaro non viene trasportato via aerea. Oltre la metà è investita in apparecchiature di terra, terminali, modem, software e servizi che rendono utile ogni collegamento satellitare. Se si aggiungono i sistemi bancari, radiotelevisivi, di difesa e di navigazione che funzionano silenziosamente tramite segnali satellitari, il mercato potenziale è ancora più ampio.

Ciò che rende tutto questo possibile è ciò che si trova in orbita. Oggi ci sono circa 15.500 satelliti attivi in orbita terrestre, rispetto ai circa 2.000 di sette anni fa. La più rapida espansione infrastrutturale dell'ultimo decennio non è avvenuta sulla terraferma, bensì nello spazio.

Circa 10.200 di questi satelliti, circa due terzi, appartengono a Starlink, la rete a banda larga gestita da SpaceX. SpaceX è il nome che si cela dietro il ritmo, il razzo riutilizzabile, la cadenza di lancio e l'attenzione pubblica che il settore ha ricevuto negli ultimi sette anni. Il resto di questo articolo tornerà ad analizzare il costo di questo primato, i suoi limiti e chi sta costruendo le architetture future.

Dietro il titolo si cela un settore che si sta suddividendo in diversi livelli. Banda larga commerciale. Comunicazioni sovrane. Difesa. Osservazione della Terra. Le apparecchiature di terra che rendono possibile tutto ciò. La prossima fase non sarà decisa da chi avrà più satelliti in orbita, ma da chi costruirà l'infrastruttura giusta per ciò che verrà dopo. Le pagine che seguono illustrano dove si sta spostando il valore, chi lo sta spostando e cosa tenere d'occhio nei prossimi dodici mesi.

2. Tre altitudini, tre attività

Tre fasce di altitudine coprono quasi tutto.

L'orbita terrestre bassa, al di sotto dei 2.000 km, ospita circa 13.300 satelliti attivi. È lì che si trova la maggior parte delle connessioni a banda larga per i consumatori. Velocità della fibra. Affidabilità della fibra del 99,9%. Il restante 0,1% è costituito semplicemente da satelliti che si alternano a ricevere il segnale dalla parabola.

L'orbita terrestre media, tra i 2.000 e i 35.786 km, ospita i sistemi di navigazione su cui il mondo fa silenziosamente affidamento (GPS, Galileo, GLONASS, BeiDou) e O3b mPOWER di SES, il livello commerciale ad alta velocità di trasmissione dati a questa altitudine.

L'orbita geostazionaria, a 35.786 km sopra l'equatore, ospita meno di 800 satelliti in posizioni fisse, dove un singolo satellite copre un terzo del pianeta. La flotta combinata di SES e Intelsat rappresenta la più grande presenza commerciale in questa fascia.

Ogni gruppo acquista qualcosa. Ognuno ha un costo diverso. Il resto dell'articolo è una panoramica di chi usa cosa e perché.

3. L'analisi dettagliata è più importante del titolo.

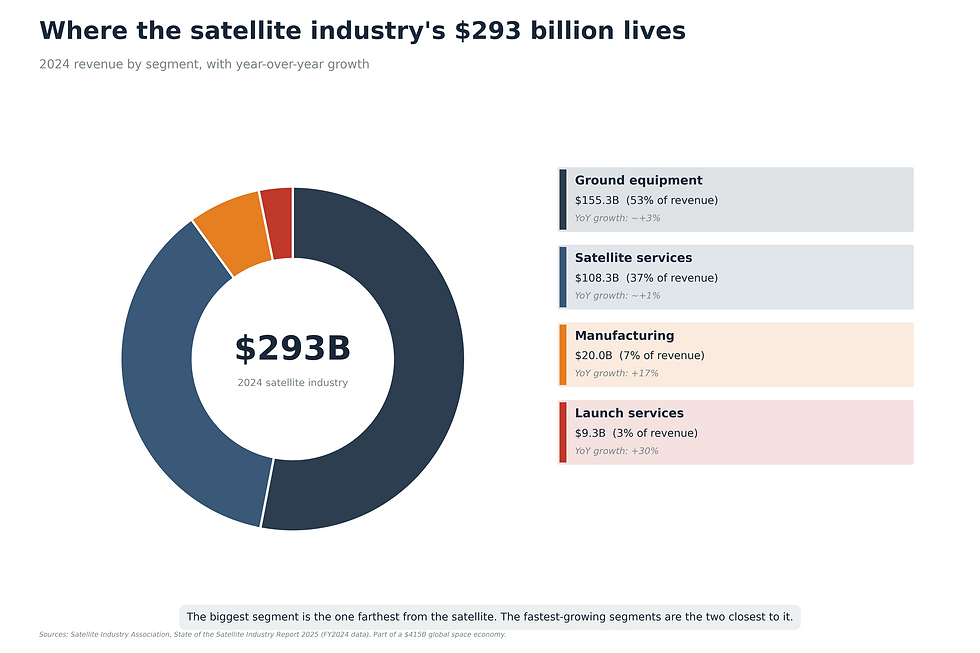

L'analisi dettagliata è più importante del titolo. Dei 293 miliardi di dollari che l'industria satellitare ha guadagnato lo scorso anno, più della metà è stata destinata alle apparecchiature di terra. 155 miliardi di dollari sono stati spesi per terminali, antenne, modem e i sistemi di back-end che trasformano un segnale orbitale in un'esperienza utente. I servizi, ovvero la banda larga, le trasmissioni e i flussi di dati, hanno generato 108 miliardi di dollari. La produzione dei satelliti stessi è cresciuta del 17%, raggiungendo i 20 miliardi di dollari. Il lancio dei satelliti è aumentato del 30%, arrivando a 9 miliardi di dollari.

Questo schema è rilevante per gli investimenti. Il segmento di mercato più grande è quello più distante dal satellite. I segmenti in più rapida crescita sono i due più vicini. Il primo indica dove risiede già l'economia attiva. Il secondo indica dove verranno investiti i capitali nei prossimi dieci anni.

4. La rivoluzione dei costi di lancio

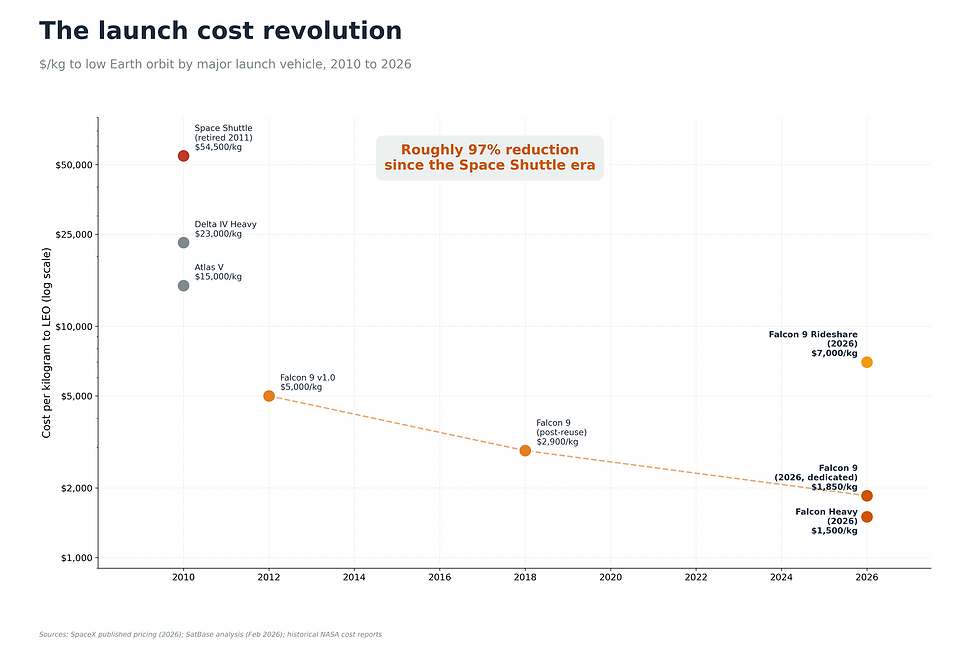

Nell'era dello Space Shuttle, mettere un chilogrammo di carico utile in orbita terrestre bassa costava circa 54.000 dollari. Oggi un lancio dedicato del Falcon 9 costa circa 1.850 dollari al chilogrammo. Il programma di lancio condiviso per carichi utili più piccoli costa circa 7.000 dollari al chilogrammo. Il costo per raggiungere l'orbita si è ridotto di oltre il 90% in circa quindici anni.

Quel crollo, più di ogni altro dato, è il motivo per cui la popolazione orbitale è passata da 2.000 a 15.500 in sette anni. Ed è anche il motivo per cui la produzione e il lancio sono i segmenti in più rapida crescita del settore.

La questione dei costi ha un coautore. SpaceX detiene circa il 58% della capacità di lancio globale. La Cina ne detiene un altro 32%. Il resto è suddiviso tra United Launch Alliance, Rocket Lab, Arianespace, Blue Origin e nuovi operatori. La dipendenza da un unico fornitore per la maggior parte dei lanci mondiali è reale, e la prossima sezione tratterà proprio questo argomento.

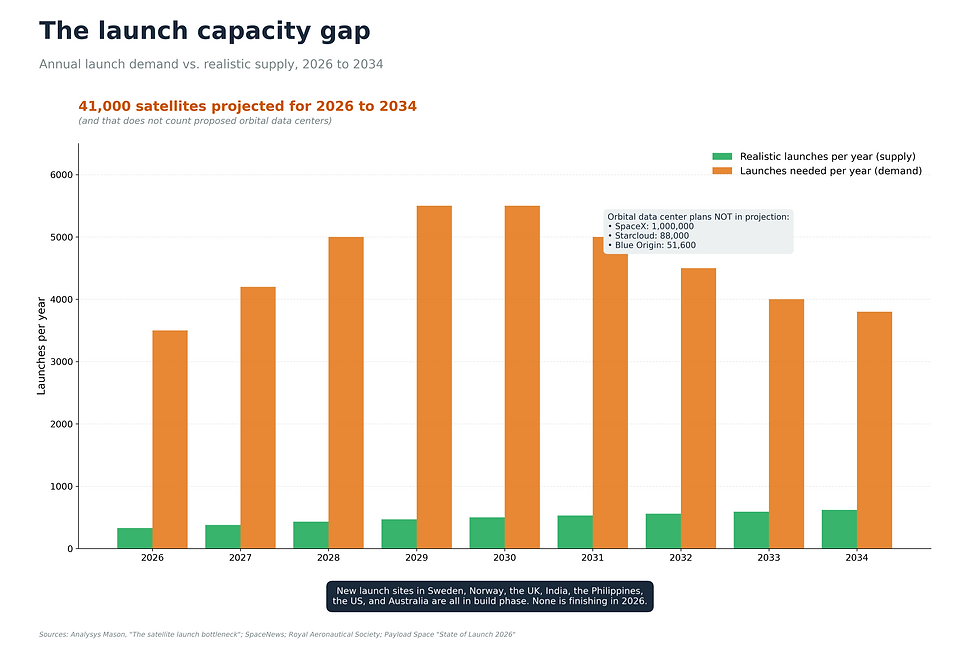

4b. Il problema dei costi è stato risolto. La capacità no.

Il problema dei costi è stato risolto. La capacità, invece, no. Nel 2025 sono stati effettuati circa 330 lanci in tutto il mondo. Il programma di lanci di satelliti annunciato ne prevede molti di più.

Secondo le proiezioni di analisti indipendenti del settore, tra il 2026 e il 2034 verranno lanciati circa 41.000 satelliti. Questa cifra esclude i centri dati orbitali annunciati di recente da SpaceX (1 milione), Starcloud (88.000) e Blue Origin (51.600). La discrepanza è evidente.

Parte del divario si ridurrà con l'aumento delle dimensioni dei razzi. Starship di SpaceX, il cinese Long March 8A, il Neutron di Rocket Lab e il New Glenn di Blue Origin sono tutti in fase di sviluppo. Ma la frequenza dei lanci dipende dalle infrastrutture di lancio. La costruzione e l'ottenimento dei permessi per le nuove piattaforme di lancio a Cape Canaveral, Vandenberg, Esrange (Svezia), Andoya (Norvegia), Saxavord (Regno Unito), Kulasekarapattinam (India) e Cagayan (Filippine) richiedono anni. Nessuna sarà completata entro il 2026.

La prima conseguenza concreta è già visibile. Amazon Leo non raggiungerà l'obiettivo fissato dalla FCC di 1.618 satelliti in orbita entro il 30 luglio 2026. La mancanza è dovuta alla carenza di slot di lancio, non ai fondi. Le proiezioni a lungo termine, che presuppongono l'arrivo puntuale delle forniture di lancio, scommettono contro le leggi della fisica, la burocrazia e la concretezza dei fatti.

5. Lo strato spettrale

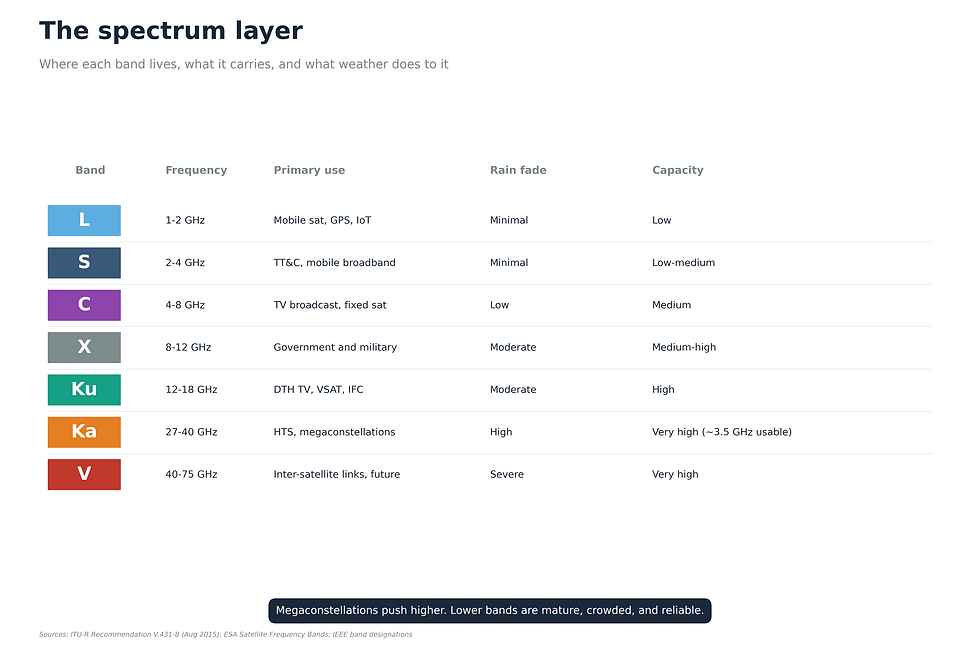

Ogni collegamento satellitare utilizza una porzione di spettro radio, e queste porzioni non sono uguali. Le frequenze più basse riescono a penetrare la pioggia ma trasportano meno dati. Le frequenze più alte trasportano molti più dati ma perdono efficacia in presenza di condizioni meteorologiche avverse.

Le bande L, S e C sono quelle in cui operano le aziende che da sempre generano profitti: trasmissioni televisive, telefonia mobile satellitare e GPS in ogni smartphone. Affidabili, specifiche, mature.

Le bande Ku e Ka sono quelle in cui si trovano le megacostellazioni. La banda Ka offre circa 3,5 GHz di larghezza di banda utilizzabile, quattro volte superiore a quella della Ku, motivo per cui Starlink, Amazon Leo, OneWeb, SES e le costellazioni cinesi puntano tutte su questa banda. La banda V rappresenta la prossima frontiera.

Lo spettro radio è regolamentato dall'Unione Internazionale delle Telecomunicazioni delle Nazioni Unite ed è effettivamente limitato. Le dispute su chi si accaparrerà quale fetta stanno per intensificarsi.

6. La parte dell'infrastruttura spaziale che non si trova nello spazio

I 155 miliardi di dollari che l'industria satellitare ha speso lo scorso anno per le apparecchiature di terra non hanno acquistato concetti astratti. Hanno acquistato antenne, modem, terminali e gli edifici che li ospitano. Il segmento di terra è la parte dell'infrastruttura spaziale che non si trova nello spazio e si sta consolidando rapidamente.

KSAT in Norvegia gestisce oltre 280 antenne in 26 siti in tutto il mondo. Telespazio in Italia gestisce più di 200 antenne in otto centri spaziali. SES gestisce l'infrastruttura gateway per le sue flotte GEO e MEO. Un teleporto sovrano filippino a Morong, vicino a Subic Bay, in costruzione e gestito da Brightside con SES per conto del governo filippino, è in fase di realizzazione e dovrebbe entrare in servizio nella prima metà del 2027. Starlink gestisce più di 150 gateway proprietari. AWS Ground Station noleggia antenne al minuto. Goonhilly nel Regno Unito si occupa di spazio profondo e lunare.

Questo schema rispecchia quello del resto del settore. I principali attori diventano sempre più grandi. Le architetture vincenti combinano portata, ridondanza e la capacità di servire più operatori contemporaneamente.

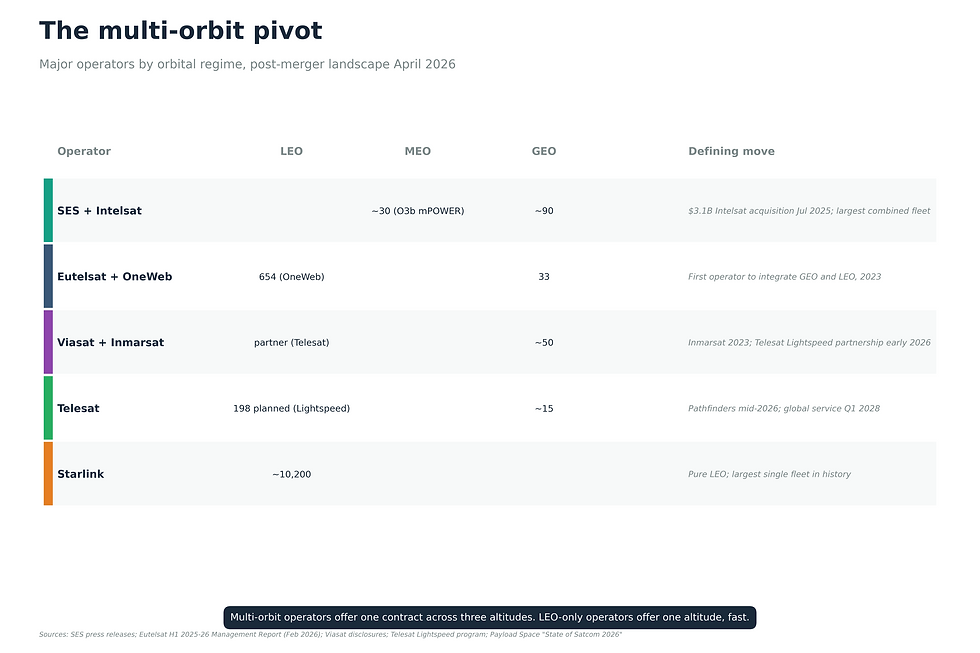

7. Non si ingrandisce. Si allarga.

Se le megacostellazioni in orbita terrestre bassa (LEO) rappresentano una soluzione, le orbite multiple ne sono l'altra. La scommessa è che nessuna singola altitudine sia in grado di garantire ogni servizio, e che gli operatori che possiedono porzioni di orbite multiple saranno in grado di offrire il servizio giusto al prezzo giusto.

Le fusioni che confermano la tesi si sono verificate in due anni. SES ha acquisito Intelsat nel luglio 2025 per 3,1 miliardi di dollari, creando una flotta combinata di circa 120 satelliti: 90 in orbita geostazionaria (GEO) e 30 in orbita media orbitale (MEO). Eutelsat ha assorbito OneWeb nel 2023, unendo i suoi 33 satelliti GEO a 654 in orbita terrestre bassa (LEO). Viasat ha completato l'acquisizione di Inmarsat nello stesso anno e ha aggiunto una partnership con Telesat Lightspeed per i satelliti LEO all'inizio del 2026.

SES sta inoltre realizzando meoSphere, la sua costellazione MEO di nuova generazione, in collaborazione con K2 Space e con attività di sviluppo del carico utile in Lussemburgo. L'obiettivo è ampliare la capacità, la flessibilità e la resilienza rispetto all'attuale sistema O3b mPOWER, rafforzando le partnership a terra, tra cui il teleporto Brightside a Morong, vicino a Subic Bay.

Ora ognuno offre qualcosa che Starlink non offre: un unico contratto che dà ai clienti accesso a tutti e tre i regimi orbitali, con il collegamento che seleziona l'altitudine corretta in tempo reale. I settori dell'aviazione, marittimo, della difesa e i governi sovrani sono tra i primi ad adottare questa tecnologia, poiché le loro missioni richiedono persistenza, velocità di trasmissione e bassa latenza in momenti diversi.

La strategia operativa che definirà il 2026 non è quella di espandersi, bensì di ampliarsi.

8. Il vantaggio di oggi, la gara di domani

La flotta attuale è quella che si trova in orbita oggi. La flotta annunciata è quella che, secondo gli operatori, sarà in orbita entro il 2030. Non si tratta della stessa cosa.

Con i satelliti attualmente in orbita, Starlink è in testa con circa 10.200. OneWeb ne ha 654. Amazon Leo ne ha 299 dopo il lancio di aprile. I cinesi Guowang e Qianfan ne hanno rispettivamente 180 e 108. Planet Labs gestisce circa 170 satelliti per l'imaging. Spire ne gestisce circa 91. Iridium ne gestisce 66. SES O3b mPOWER ha 10 dei 13 satelliti in orbita.

Annunciando l'obiettivo, il quadro si fa più controverso. Starlink ha ottenuto la licenza per 15.000 satelliti di seconda generazione e ne ha richiesti altri 30.000. Le cinesi Qianfan e Guowang puntano insieme a circa 28.000. Amazon Leo ne prevede 3.236. Eutelsat ha ordinato altri 440 satelliti OneWeb. Telesat Lightspeed ne prevede 198. Il programma europeo IRIS² ne prevede 290. Se anche solo la metà di questi numeri si concretizzasse, la popolazione orbitale triplicherebbe entro il 2030.

La quantità è un fattore, ma non l'unico. Un maggior numero di satelliti non equivale a una rete migliore. I diritti sullo spettro, la capacità di terra, l'affidabilità del collegamento, gli angoli di elevazione della linea di vista e le relazioni con i clienti sono tutti elementi altrettanto importanti quanto le dimensioni della flotta.

La vera sfida non è tra i leader di oggi, ma tra i leader di oggi e gli operatori ancora in fase di sviluppo. Il prossimo decennio premierà chi avrà costruito l'architettura giusta, non chi avrà la flotta più grande, ed è proprio questa la distinzione a cui gli acquirenti dovrebbero prestare attenzione.

9. Il gioco sovrano

Il modello sovrano rappresenta la terza architettura, dopo quella basata esclusivamente su satelliti in orbita terrestre bassa (LEO) e su satelliti multiorbita. I governi finanziano autonomamente i propri satelliti, spesso attraverso partnership con operatori commerciali in grado di costruire e gestire infrastrutture con rapidità, poiché desiderano un'infrastruttura il cui controllo sovrano non dipenda dalle dinamiche commerciali o politiche di terzi. Questo modello sfrutta le competenze del settore commerciale, ovvero la costruzione e la gestione, mantenendo al contempo l'autorità necessaria al governo.

Gli esempi più significativi e finanziati sono concreti. La costellazione IRIS² dell'Unione Europea prevede 290 satelliti in orbita terrestre bassa (LEO) e media (MEO), con circa 11 miliardi di euro stanziati e l'inizio del dispiegamento previsto per il 2027. Il programma cinese Guowang, guidato dallo Stato, si basa su 13.000 satelliti e mira a fornire servizi globali entro il 2028. Tra le iniziative regionali si annoverano il programma indiano NavIC, il giapponese QZSS e le più recenti richieste di autorizzazione da parte di Corea del Sud, Emirati Arabi Uniti e Brasile.

Poi c'è il caso di studio che unisce molti dei fili narrativi di questo articolo.

Le Filippine stanno costruendo in Francia BIYAYA, un satellite sovrano definito via software, il cui lancio è previsto per il 2027 e la piena operatività nel 2028. Brightside Group e SES sono partner che investono congiuntamente nel futuro delle Filippine e dell'Indo-Pacifico, insieme ai partner governativi filippini. Il programma è progettato per essere multi-orbita, combinando un satellite geostazionario sovrano con la costellazione di satelliti in orbita terrestre media di SES, con base presso il teleporto nazionale in costruzione a Morong, vicino a Subic Bay. Una nuova struttura di lancio nella provincia di Cagayan aggiungerà la capacità di lancio sovrana alla stessa infrastruttura nazionale. Gli Stati Uniti sostengono la modernizzazione delle Filippine, anche nell'ambito del PERA Act. Brightside, insieme a SES, intende assistere altre nazioni nella realizzazione dei propri programmi satellitari sovrani.

La sovranità non consiste nell'avere il maggior numero di satelliti. Consiste nel controllare lo spettro, le stazioni di terra, l'instradamento dei dati e le decisioni operative che mantengono la connettività di una nazione quando le reti esterne non sono disponibili, sono sotto pressione o inaffidabili. La proprietà e il controllo possono essere in mani diverse. Il controllo sovrano tramite contratto, con un partner commerciale che costruisce e gestisce il sistema per conto della nazione, è spesso il modo più efficace per combinare la capacità commerciale con l'autorità nazionale.

10. La spina dorsale che nessuno mette nella brochure

Ogni storia sui satelliti commerciali cela una storia di difesa sottostante. La spesa pubblica globale per le comunicazioni, la sorveglianza e la navigazione spaziale ha raggiunto circa 54 miliardi di dollari nel 2023. Gli Stati Uniti ne hanno investiti 38,9 miliardi, la Cina 8,8 miliardi, la Russia 2,6 miliardi e la Francia 1,3 miliardi.

Il Dipartimento della Difesa degli Stati Uniti ha recentemente consolidato tre programmi preesistenti (STEP, SATCOM Gateway e Teleport) in un'unica rete globale Teleport composta da 16 siti. Il bilancio per l'anno fiscale 2026 stanzia 86,6 milioni di dollari per un'iniziativa di infrastrutture terrestri resilienti, destinata a modem SATCOM, sistemi di commutazione in banda L e all'ampliamento della capacità. La capacità terrestre multilink alleata (Allied Multi-Link Ground Capability) viene implementata in sette di questi siti Teleport per garantire l'interoperabilità con le nazioni partner, distribuite nei teatri operativi del Pacifico, dell'Europa e del Medio Oriente.

Lo schema è lo stesso del settore commerciale. Gli acquirenti governativi vogliono orbite multiple, non orbite singole. Vogliono infrastrutture terrestri resilienti, non un unico fornitore. Vogliono interoperabilità con gli alleati, non infrastrutture isolate. Il meccanismo degli appalti per la difesa si muove nella stessa direzione del mercato commerciale, con una differenza: quando gli acquirenti della difesa si impegnano, i contratti durano decenni.

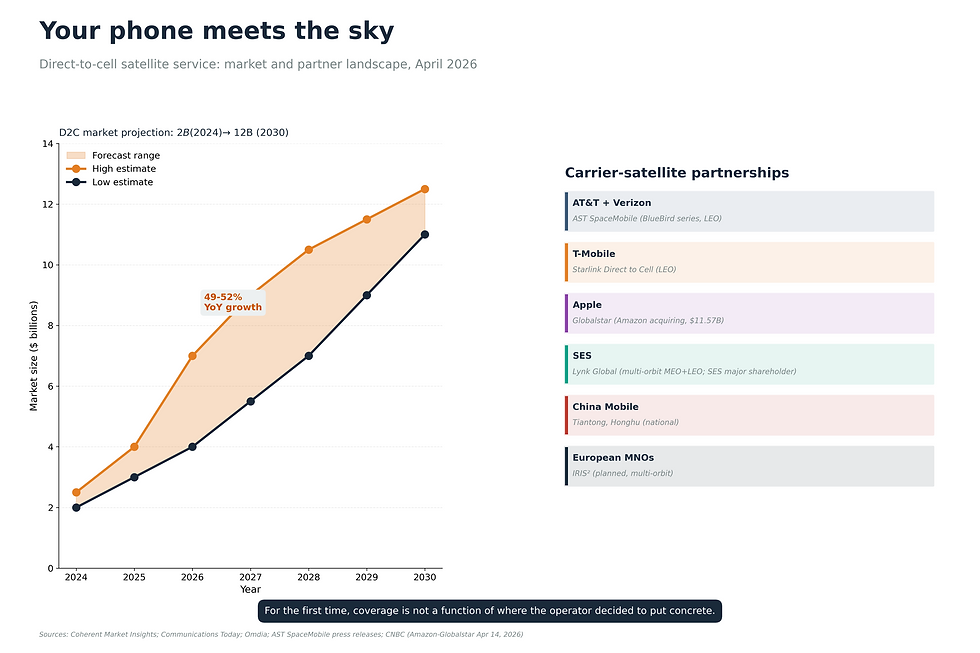

11. Il tuo telefono sta per iniziare a comunicare con i satelliti

Per 25 anni, i telefoni satellitari sono stati dispositivi separati destinati a una nicchia di mercato. Quest'era sta volgendo al termine. Il servizio satellitare direct-to-cell, che collega uno smartphone standard a un satellite senza bisogno di nuovo hardware, è ora un mercato in forte espansione: si stima che raggiungerà i 4-7 miliardi di dollari nel 2026, con una crescita annua del 49-52% e previsioni degli analisti che indicano un potenziale di quasi 12 miliardi di dollari entro il 2030.

Le architetture concorrenti sono già in fase di sperimentazione sul campo. AT&T e Verizon collaborano con AST SpaceMobile, il cui satellite BlueBird 6 trasporta il più grande sistema di comunicazione commerciale mai lanciato in orbita terrestre bassa. T-Mobile collabora con Starlink per il suo servizio Direct to Cell. Apple collabora con Globalstar, che Amazon ha annunciato di voler acquisire per 11,57 miliardi di dollari nell'aprile 2026. SES sta investendo e collaborando con Lynk Global per fornire un servizio direct-to-device multi-orbita, con SES che fornisce il routing MEO-Relay tra i satelliti LEO di Lynk e i gateway MEO di SES; Lynk e Omnispace si stanno fondendo con SES, assumendo una posizione di azionista strategico di rilievo. La Cina sta implementando il proprio livello direct-to-cell tramite Tiantong e Honghu. L'Unione Europea sta perseguendo la stessa capacità tramite IRIS².

L'esperienza del cliente è fondamentale. L'utente non cambia nulla. Il telefono si connette a una torre se presente, altrimenti a un satellite. Per la prima volta nella storia della telefonia mobile, la copertura non dipende più da dove l'operatore ha deciso di installare le proprie infrastrutture.

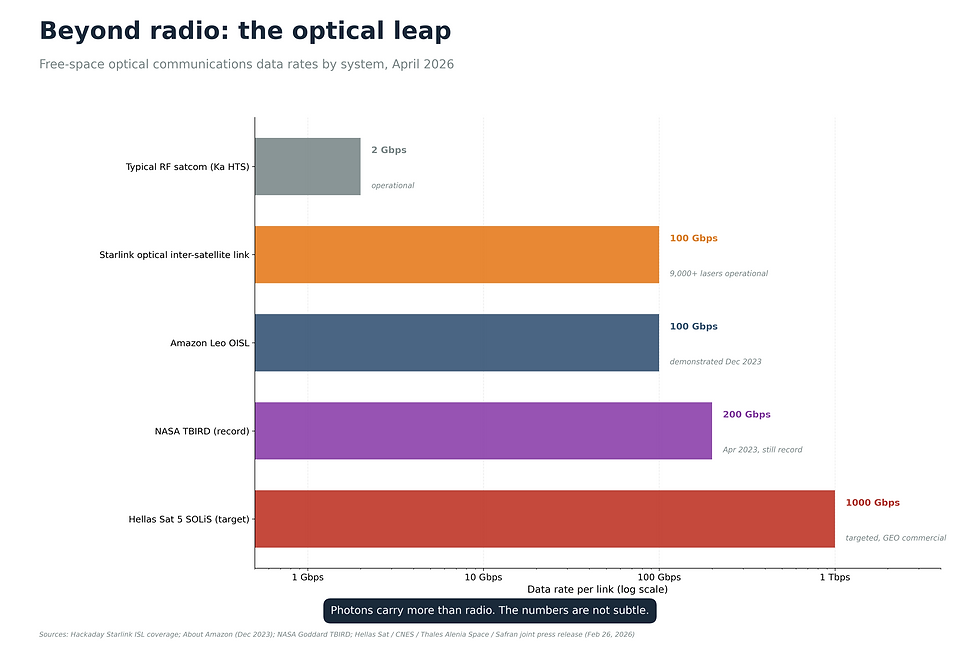

12. Oltre la radio: la luce è lo strato successivo

La frequenza radio è finita. I fotoni no. Le comunicazioni ottiche nello spazio libero (FSO) utilizzano i laser anziché le onde radio per trasferire dati tra i satelliti e, sempre più spesso, tra i satelliti e la Terra. I numeri relativi alla capacità non passano inosservati.

I collegamenti ottici inter-satellitari di Starlink trasportano fino a 100 gigabit al secondo per laser, con oltre 9.000 laser attualmente operativi nella rete. Amazon Leo ha dimostrato collegamenti laser a 100 gigabit al secondo nel dicembre 2023 e sta integrando la stessa architettura nella costellazione che sta attualmente implementando. La missione TBIRD della NASA ha stabilito il record di velocità di trasmissione spazio-terra a 200 gigabit al secondo nell'aprile 2023, e il record è tuttora imbattuto.

Il passo successivo è quello commerciale. Nel febbraio 2026, Hellas Sat, l'agenzia spaziale francese CNES, Thales Alenia Space e Safran hanno annunciato un sistema di comunicazioni ottiche sovrano, denominato SOLiS, che punta a raggiungere circa un terabit al secondo su un futuro satellite geostazionario Hellas Sat 5. Si tratta di circa cinque volte il record pubblico attuale e da dieci a cento volte la velocità di trasmissione dei sistemi di comunicazione satellitare RF di fascia alta attualmente in uso.

Anche le comunicazioni ottiche sono importanti perché la fibra ottica terrestre non è più sicura come un tempo. Gli incidenti con i cavi sottomarini sono in aumento nell'Artico e in altre zone, e gli operatori desiderano una resilienza che non dipenda da un cavo sul fondo dell'oceano.

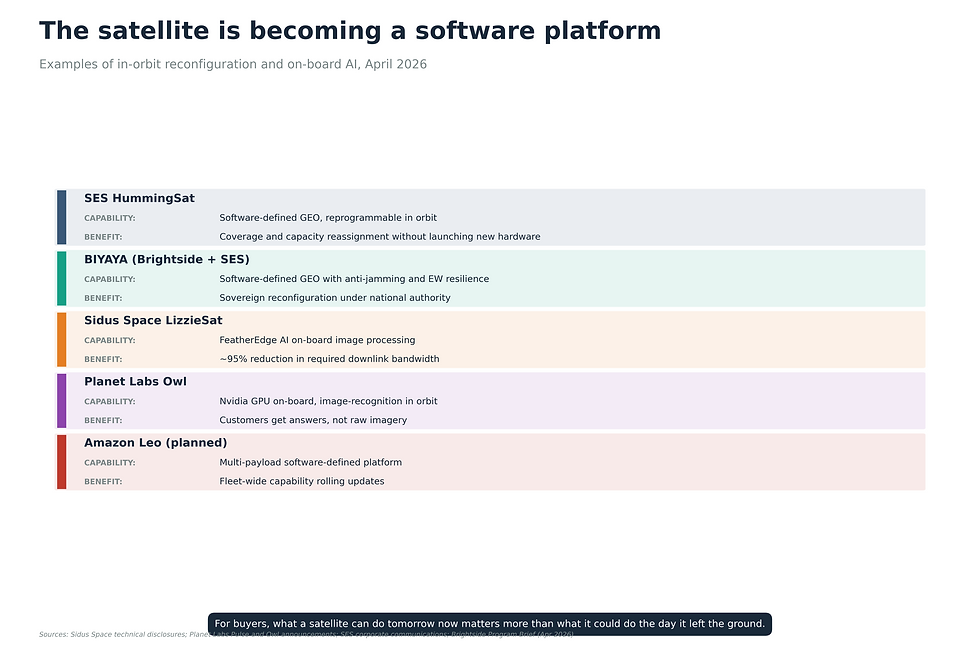

13. Il satellite si sta trasformando in una piattaforma software

Per gran parte dell'era satellitare, le funzioni di un satellite venivano decise al momento della sua costruzione e non potevano essere modificate una volta lanciato. Questa convinzione sta venendo meno.

I satelliti definiti via software possono essere riconfigurati in orbita. Aree di copertura, allocazioni di frequenza, forme del fascio e persino ruoli di missione possono essere riprogrammati da terra senza intervenire sull'hardware. La piattaforma HummingSat di SES e il satellite che Brightside sta costruendo per le Filippine sono entrambe piattaforme GEO definite via software, progettate per contrastare le interferenze e riassegnare la capacità in tempo reale.

La seconda innovazione è rappresentata dall'intelligenza artificiale di bordo. Il satellite LizzieSat di Sidus Space è dotato del sistema di intelligenza artificiale FeatherEdge, che elabora le immagini direttamente sul satellite, inviando a terra solo i dati utili e riducendo la larghezza di banda necessaria per il downlink di circa il 95%. Planet Labs sta utilizzando i suoi satelliti Owl con GPU Nvidia che eseguono modelli di riconoscimento delle immagini in orbita. I clienti del settore della difesa e dell'osservazione della Terra richiedono questa soluzione perché l'alternativa è il downlink di petabyte di video grezzi da elaborare in un secondo momento.

Il risultato è un tipo di satellite diverso. Meno un dispositivo hardware fisso e più un nodo di calcolo remoto che si trova nello spazio. Per gli acquirenti, ciò significa che l'età della flotta inizia a contare meno delle capacità del software, mentre per i costruttori il valore a lungo termine risiede nella piattaforma, non nel metallo.

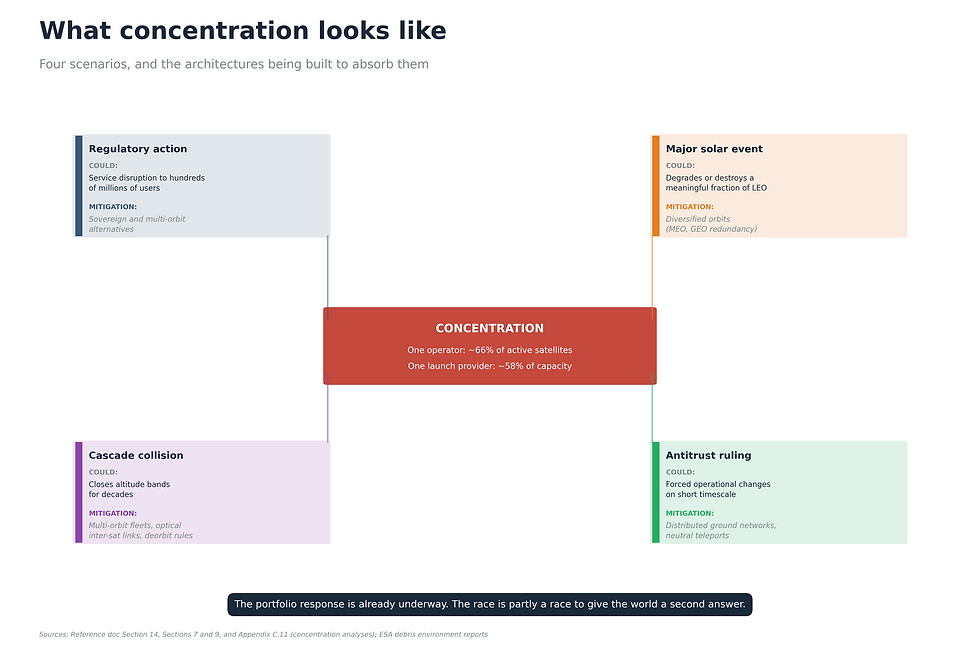

14. Il rischio di concentrazione

La concentrazione si verifica quando un singolo operatore detiene la maggior parte di un settore. Nell'aprile del 2026, un unico operatore possedeva circa due terzi dei satelliti attivi e un fornitore di servizi di lancio gestiva circa il 58% dei lanci mondiali. La concentrazione non è un problema morale, bensì strutturale.

Quattro scenari meritano di essere presi seriamente in considerazione. Un'azione regolamentare contro l'operatore dominante potrebbe interrompere il servizio a centinaia di milioni di utenti. Un evento solare simile a quello verificatosi nel 1859 potrebbe degradare o distruggere una parte significativa della flotta di satelliti in orbita terrestre bassa (LEO). Una collisione a cascata nelle orbite più affollate potrebbe innescare un accumulo di detriti che renderebbe inaccessibili determinate altitudini per decenni. Una sentenza antitrust potrebbe imporre cessioni o modifiche operative con tempistiche difficilmente sostenibili per i clienti.

Nessuna di queste ipotesi ha un'alta probabilità. Tutte sono diverse da zero. La lettura corretta non è il panico. È un portafoglio. Clienti, governi e investitori che dipendono dalle infrastrutture spaziali stanno reagendo finanziando alternative: operatori multi-orbita, programmi sovrani, comunicazioni ottiche e architetture di terra in grado di aggirare qualsiasi singolo guasto. La corsa è, in parte, una corsa per dare al mondo una seconda risposta.

15. I prossimi 12 mesi

La lista di titoli da monitorare per il periodo da maggio 2026 ad aprile 2027 è breve, datata e di grande rilevanza.

30 luglio 2026. Amazon Leo raggiunge il traguardo di 1.618 satelliti dispiegati presso la FCC. Amazon ha formalmente richiesto una proroga di 24 mesi. La decisione chiarisce al mercato come la FCC tratterà i mancati traguardi di dispiegamento per tutti gli altri operatori.

Metà 2026. Lancio dei satelliti Telesat Lightspeed Pathfinder, che segnano l'inizio dell'unica sfida diretta a Starlink in orbita terrestre bassa (LEO) con un credibile supporto istituzionale.

Nella seconda metà del 2026, la piattaforma geostazionaria Hellas Sat 5 viene lanciata con il carico utile per comunicazioni ottiche SOLiS, il primo test commerciale di comunicazioni satellitari a un terabit al secondo.

Fine 2026. SES e Brightside completano la costruzione del teleporto sovrano filippino a Morong, vicino a Subic Bay, con l'entrata in servizio prevista nella prima metà del 2027. Il satellite filippino BIYAYA entra nella fase finale di integrazione in Francia.

Tra la fine del 2026 e l'inizio del 2027. Decisione della FCC statunitense sulla procedura relativa alla banda C superiore (NPRM 25-59) e decisione dell'Ofcom del Regno Unito sull'accesso tramite gateway alla banda Q/V. Entrambe ridefiniscono gli equilibri economici dello spettro per gli operatori esistenti e i nuovi entranti.

Entro il 2026, diverse megacostellazioni dovranno raggiungere gli obiettivi di implementazione del 10% previsti dall'ITU. Gli operatori che non li raggiungeranno subiranno riduzioni proporzionali dello spettro.

Continuo. Cadenza di lancio per Qianfan e Guowang in Cina. Il ritmo determinerà quanto sia serio l'obiettivo cinese di 28.000 satelliti in orbita.

Anno di lancio 2027. BIYAYA viene lanciato dalla Francia. Il sito di lancio di Cagayan entra ulteriormente nella fase di costruzione. Il modello di satellite sovrano Brightside-SES diventa un'architettura di riferimento per altre nazioni che stanno valutando i propri programmi.

Se l'articolo ha raggiunto il suo scopo, il lettore potrà leggere queste date e comprendere esattamente cosa è in gioco in ciascuna di esse.

Fonti

TRACCIAMENTO IN TEMPO REALE E STATISTICHE

• Risultati della gara SATCAT di CelesTrak (28 aprile 2026). https://celestrak.org/satcat/boxscore.php

• Rapporto spaziale di Jonathan (Jonathan McDowell, planet4589, 21 aprile 2026). https://planet4589.org/space/stats/active.html

• Statistiche sull'ambiente spaziale dell'ESA, DISCOSweb (16 gennaio 2026). https://sdup.esoc.esa.int/discosweb/statistics/

• Rapporto sull'ambiente spaziale dell'ESA 2025

RAPPORTI DI SETTORE E DATI ECONOMICI

• Satellite Industry Association, Rapporto sullo stato dell'industria satellitare 2025 (dati relativi all'anno fiscale 2024)

• Analysys Mason, "Il collo di bottiglia nel lancio dei satelliti potrebbe presto lasciare gli operatori in difficoltà."

• Appunti della conferenza di Novaspace/Summit Ridge Group, World Satellite Business Week, settembre 2024

• Gilat Satellite Networks, presentazione all'Investor Day, Tel Aviv, 1° aprile 2025

• ESA / Novaspace, Rapporto di mercato sui ricevitori di navigazione radio di bordo, novembre 2024

• Royal Aeronautical Society, "La capacità di lancio sarà insufficiente?"

• Spazio per il carico utile, "Lo stato dei lanci nel 2026" e "Lo stato delle comunicazioni satellitari nel 2026".

• SatBase, analisi dei prezzi del Falcon 9 di SpaceX, febbraio 2026

INFORMAZIONI DELL'OPERATORE

• Comunicato stampa di SES sul completamento dell'acquisizione di Intelsat, 17 luglio 2025

• Rapporto di gestione Eutelsat H1 2025-26, febbraio 2026

• Brightside Group SA, Rapporto sul programma satellitare sovrano delle Filippine, aprile 2026

• Informazioni su Amazon, aggiornamenti sullo stato di avanzamento del progetto Kuiper / lancio di Amazon Leo

• Spaceflight Now, copertura del lancio di LA-06, 27 aprile 2026

• Comunicazioni aziendali di KSAT, incluso l'annuncio del traguardo decennale di febbraio 2026

• Centri spaziali e teleporti Telespazio

• Documentazione relativa alle stazioni di terra AWS

• Stazione terrestre di Goonhilly

• Comunicazioni di Iridium e Thales Alenia Space

• Blog Planet Labs Pulse e comunicazioni aziendali

• Comunicazioni tecniche di Sidus Space (LizzieSat, FeatherEdge AI)

• Comunicati stampa di AST SpaceMobile (serie BlueBird, comunicazione diretta con le celle)

DOCUMENTI NORMATIVI

• Ordine FCC 22-74 (regolamento quinquennale per il deorbitamento post-missione dei satelliti in orbita terrestre bassa, adottato il 29 settembre 2022; in vigore dal 29 settembre 2024)

• Ordine FCC DA 26-36 (approvazione di Starlink Gen2, gennaio 2026)

• FCC NPRM 25-59 (Procedimento relativo alla banda C superiore, dicembre 2025)

• Secondo rapporto e ordinanza della FCC, fascicolo IB 22-411 / 22-271, 17 luglio 2025

• Regolamento ITU sulle radiocomunicazioni e raccomandazione ITU-R V.431-8

• Quadro di riferimento per le tappe fondamentali di implementazione delle NGSO dell'ITU (WRC-19, novembre 2019)

• Ofcom del Regno Unito, "Espansione dell'accesso allo spettro per i gateway satellitari", documento di consultazione, 22 luglio 2025

• Agenzia statunitense per i sistemi informativi della difesa (DISA), Approvvigionamento, a livello di difesa, Previsioni di bilancio per l'anno fiscale 2026, giugno 2025

• DataCenterDynamics, richiesta di estensione FCC per Amazon Leo, febbraio 2026

STAMPA DI SETTORE

• SpaceNews, numerosi articoli su lanci, costellazioni e spettro

• Space.com , numerosi articoli su Starlink e sui detriti

• Via Satellite, numerosi articoli sulle comunicazioni ottiche e sulla strategia degli operatori.

• Aviation Week, "Il tasso globale di lanci orbitali è aumentato del 25% nel 2025"

• Hackaday, copertura del collegamento ottico inter-satellite Starlink

• Capacity Magazine, analisi della fusione SES-Intelsat

• Manila Times, "In ottemperanza alle direttive di BBM, Brightside porta avanti l'accordo di comunicazione strategica", 25 novembre 2025

• CNBC, Acquisizione di Globalstar da parte di Amazon, 14 aprile 2026

• Newsbytes.ph , "Cagayan considerata per il futuro progetto di un cosmodromo filippino", 5 marzo 2026

ENTI DI STANDARDIZZAZIONE E ACCADEMICI

• Raccomandazione ITU-R V.431-8 (agosto 2015)

• Bande di frequenza satellitare dell'ESA

• Annunci relativi al progetto TBIRD del Goddard Space Flight Center della NASA

• Pagina del progetto TBIRD del MIT Lincoln Lab

ANNUNCI SPECIFICI A CUI SI FA RIFERIMENTO

• Comunicato stampa congiunto di Hellas Sat / CNES / Thales Alenia Space / Safran su SOLiS, 26 febbraio 2026

• Protocollo d'intesa tra PhilSA, DICT, CEZA, Ascend International Gateway e Perigee Aerospace sullo sviluppo di un cosmodromo nelle Filippine, 4 marzo 2026

ANALISI STRATEGICHE E POLITICHE

• Anniki Mikelsaar, "Rotture in cima al mondo", ICDS, settembre 2025

• Documento TMA-25, "Measuring the OneWeb Satellite Network", Università di Victoria, da dicembre 2024 ad aprile 2025

NOTA SULLE CIFRE

Tutti i conteggi dei satelliti attivi sono stime basate sulle migliori informazioni disponibili alla fine di aprile 2026 e continueranno a variare a causa dei lanci e dei rientri in atmosfera. Laddove siano disponibili dati relativi alla distanza, questo articolo utilizza come riferimento i dati più recenti dei tracker in tempo reale, integrandoli con le informazioni fornite dagli operatori, i documenti depositati presso gli enti regolatori e i dati economici della SIA.

Nello specifico, per quanto riguarda il programma BIYAYA, tutti i dettagli contenuti in questo articolo sono conformi ai limiti di divulgazione pubblica stabiliti da Brightside Group SA per i materiali destinati al pubblico. Ulteriori dettagli, oltre a quelli riportati in questo articolo, sono contenuti esclusivamente in documenti di riferimento interni.

~ Mark Munger, Direttore tecnico, Brightside

Fai clic qui sopra per scaricare il report.

Commenti